Могу я узнать причину отказа в кредите

Содержание статьи

Почему банки отказывают в кредите: 19 реальных причин

Банки имеют право отказывать в выдаче кредита, без объяснения конкретной причины. Однако, есть ряд общих факторов, которые влияют на выдачу.

Стабильная работа с высоким доходом и положительная кредитная история не дают никаких гарантий на получение кредита.

Согласно статистическим данным, каждый второй человек, обратившийся в кредитную организацию, получает отказ. Давайте разберемся в причинах не одобрения кредита.

Содержание

12 базовых причин отказа в кредите

- Возраст потенциального заемщика. Большинство банков требуют, чтобы клиент был совершеннолетним. Это обусловлено тем, что молодые люди, не достигшие 18 лет, обычно не имеют постоянного места работы, а значит, не могут гарантировать стабильность выплат. Кредиторы с настороженностью относится к пенсионерам, старше 60 лет, так как имеется риск невозврата денег из-за ухудшения здоровья или гибели заемщика.

- Плохая кредитная история. Данная причина считается одной из самых главных, если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих высокую вероятность невозврата взятых средств. Стоит отметить, что кроме просрочки выплат банк учитывает соблюдение условий договора.

- Отсутствие кредитной истории. Если гражданин впервые берёт кредит, то служба безопасности банка проводит серьезную проверку личности. Ведь никто не может достоверно сказать, как отнесется возможный заемщик к будущим выплатам. Если же обратившийся за кредитом гражданин обладает слишком положительной историей, то банк может отказать в выдаче займа, так как ему невыгодны клиенты, способные досрочно погасить долг, с них нельзя получить большую прибыль.

- Слишком крупная сумма. Банки всегда анализирует информацию об официальных доходах, по правилам ежемесячный платёж должен составлять не больше 40% финансовых средств, получаемых заемщиком. Если желаемая сумма будет выше установленных процентов, то велика вероятность получить отказ. Обычно в таком случае банки предлагают оформить в кредит сумму поменьше.

- Отсутствие гарантий. Каждая кредитная организация хочет быть уверенной, что в случае чего она получит свои деньги назад, поэтому от граждан часто просят залог или оформление поручительства. Если клиент может предоставить гарантии, то, скорее всего, кредит будет одобрен, но если у него нет никакой собственности или других материальных благ в кредите откажут.

- Предоставление ложной информации и поддельная документация. Факты мошенничества с документами и сведениями очень легко проверяются службой безопасности банка. Если обман раскроется, то мошеннику будет отказано в выдаче средств, и он может попасть под уголовную ответственность за подделку.

- Другие кредиты или высокая долговая нагрузка. Банковские организации часто ставят ограничения на число кредитов, которые может взять клиент. Если за гражданином числится больше трех займов с регулярными платежами, то новый кредит ему никто не даст. Аналогичная ситуация с кредитными картами, банки рассматривают их как полноценные займы.

- Работа на индивидуального предпринимателя. Считается, что малый бизнес не надежен и подвержен колебаниям, следовательно, заявители, работающие на ИП, попадают в группу риска заемщиков, которые могут в любой момент потерять основной источник заработка.

- Отсутствие городского номера телефона. Хотя сейчас большинство людей перешли на сотовую связь, наличие стационарного рабочего или домашнего телефон будет существенным плюсом при одобрении кредита. Некоторые банки ставят это обязательным условием, гарантирующим занятость.

- Наличие судимости. Отказы кредитных организаций в выдаче денежных средств из-за погашенной судимости — нередкое явление. Служба безопасности тщательно проверяет наличие правонарушений вплоть до состава преступления.

- Место работы. Трудоустройство считается приоритетным фактором для принятия положительного решения по кредиту, но не вся работа одинаково хороша. Например, банк откажет в займе, если заемщик работает на сезонных заработках и не имеет стабильный доход.

- Непонятная цель кредитования. Многие банки активно рекламируют «кредиты на любые цели», однако в действительности получить деньги на всё, что угодно нельзя. Например, не стоит указывать в качестве причины погашение действующего кредита или открытие бизнеса, для этих целей есть свои предложения с другой документацией.

7 скрытых причины отказа в кредите

Иногда банки не дают одобрение кредита по скрытым причинам, которые зачастую носят субъективный характер.

- Заемщик подавал заявки в несколько банков, указывая при этом разную информацию. Служба безопасности легко может получить доступ к данным другого банка и обнаружить несоответствия.

- Некоторые граждане могут попасть в негласный «черный список», туда вносят жалобщиков, скандалистов и злостных неплательщиков. Банки стараются максимально оградить себя от работы со сложными клиентами.

- Неопрятная внешность или наличие серьёзных болезней. Официально таких причин для отказа в займе не существует, так как работника тут же обвинят в дискриминации, но они имеют место быть.

- В кредитных организациях установлена специальная программа, дающая субъективную оценку заемщика, если она выставит низкий балл, то кредит не одобрят.

- Наличие родственников являющихся недобросовестными плательщиками, банк может автоматически отнести нового клиента в такую же категорию.

- Отсутствие отметки о службе в армии. Если гражданина заберут служить, то с регулярными платежами могут возникнуть проблемы, а лишние риски банку не нужны.

- Беременность или декретный отпуск. Кредиторы считают женщин в положении или с маленькими детьми ненадежными плательщиками, но озвучивать такую причину запрещено из-за дискриминации.

Как банки принимают решение

Решение по каждому заемщику принимается после сбора и анализа все информации о нём. Гражданин, желающий получить денежные средства, обязательно заполняет анкету, которая потом проверяется по скоринговой системе. Компьютерная программа каждому ответу присваивает определенное количество баллов, а в конце высчитывается общая сумма. Чем она выше, тем больше шансов одобрение запроса.

Как правило, система отдает наибольшее предпочтение людям:

- находящимся в браке;

- от 23 до 40 лет;

- бездетным или с одним ребенком;

- проживающим в собственном жилье;

- имеющим средний или высокий уровень дохода;

- рабочий стаж больше года.

После подсчета баллов выдается предварительное одобрение, если по каким-то причинам автоматическое заключение договоров не произошло, то за дело берутся аналитики.

В их обязанности входит общение с родственниками и работодателями, а также сбор дополнительной информации о потенциальном заемщике, которая способна повлиять на решение банка. Стоит отметить, что речь идет только о людях с положительной кредитной историей, те, кто имел проблемы с банками в прошлом, отсеиваются ещё во время анализа анкеты.

Что делать, если постоянно получаешь отказ

Самая вероятная причина отказа это плохая кредитная историю или её отсутствие. Это можно исправить.

Если заемщик получает отказ в кредите по непонятным причинам, то у него возникает естественное желание узнать, в чём проблема. Банки имеют законное право не объяснять свое решение, однако Бюро Кредитных Историй хранит данную информацию в течение 15 лет. Любой гражданин имеет право обратиться в БКИ для выяснения обстоятельств, первичные запрос делается бесплатно, а повторное обращение стоит 500-1300 руб.

- Повсеместные отказы обычно связаны с плохой кредитной историей или скрытыми факторами, для установления истинных мотивов обращайтесь сразу в несколько контор.

- Тщательный анализ всех имеющихся сведений поможет выяснить, что не так с кредитной репутацией. Нередки случаи, когда в базу вносилась недостоверная информация о прошлом кредите. Например, закрытый кредит до сих пор числится открытым или в отчете появились несуществующие просрочки.

При обнаружении грубых ошибок следует обратиться в БКИ с заявлением. Дополнительно от заемщика потребуется собрать документацию, которая может подтвердить его правоту. Подойдут ксерокопию платежных поручений, справка из банка о закрытии кредита.

Рекомендации как повысить лояльность банков к себе и взять кредит:

- Подавайте заявки в самые лояльные банки или микрофинансовые организации.

- Если причина отказа непонятна, то попробуйте взять кредит под залог недвижимости. Такие обращения рассматриваются более охотно.

- Рассчитайте возможный максимальный платёж, который можете платить каждый месяц. Если на жизнь остается менее 60% от доходов, то размер кредита лучше снизить.

- Небольшие суммы, которые вы можете вернуть в короткий срок, проще взять в микрозаймах, но не забывайте о повышенных процентах.

- Попробуйте улучшить кредитную историю: берите кратковременные потребительские кредиты и вовремя их погашайте.

Вывод

Таким образом, не все граждане, обратившиеся в банк, могут рассчитывать одобрение кредита.

- Служба безопасности тщательно проверяет информацию о потенциальном клиенте и оценивает его надежность.

- Если банковским работникам что-то не понравится, то в займе будет отказано, а узнавать истинную причину придется через специальное бюро.

- Нужно улучшать свою кредитную историю.

- Взять вредит скорее всего получится под залог квартиры или с поручительством.

- Небольшие суммы в основном дают без отказа.

Источник

Как по кредитной истории узнать причину отказа в кредите

Допустим, вам отказали уже в четвёртом банке, и вы запросили кредитную историю, чтобы узнать причины. Наша инструкция поможет разобраться, почему вас считают ненадёжным заёмщиком.

Кредитные истории хранятся в бюро кредитных историй (БКИ). В России 13 БКИ, и хотя в каждом свой формат отображения кредитной истории, отличия только внешние: структура и содержание одинаковое.

Раз в год вы можете получить кредитную историю в любом бюро бесплатно.

В статье мы разбираем кредитный отчёт крупнейшего кредитного бюро — НБКИ. Другие отчёты можно читать по аналогии.

1. Смотрим сводку

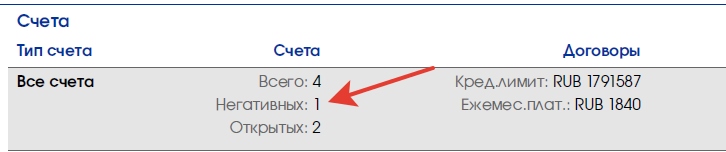

Кредитная история состоит из четырёх частей. Первая часть называется титульной. В ней содержатся сводные данные по вашим кредитам.

Титульная часть кредитного отчета НБКИ

Титульная часть кредитного отчета НБКИ

Просроченные платежи

В столбце «Баланс» найдите строку «Просрочено». Здесь указывается общая сумма просроченных платежей по кредитам. Если стоит ноль, значит, на момент проверки вы исправно платите по кредитам. Любая цифра кроме нуля означает просрочку. В таком случае в новом кредите откажут. Нужен кредит — закрывайте просрочки.

Если просрочено больше нуля, в кредите откажут

Если просрочено больше нуля, в кредите откажут

Негативные кредиты

В столбце «Счета» смотрим на строку «Негативные». Негативными называются кредиты, по которым просрочка перевалила за три месяца или дошла до судебного взыскания. Это могут быть активные или закрытые кредиты. Чем больше негативных счетов, тем меньше шансов получить кредит.

Негативный счёт — кредит с просрочкой платежа больше трёх месяцев

Негативный счёт — кредит с просрочкой платежа больше трёх месяцев

Чтобы снизить влияние негативных кредитов, улучшайте кредитную историю небольшими займами, но не в МФО. Пользуйтесь кредитной картой или возьмите в кредит, например, холодильник. Это поможет восстановить репутацию надёжного заёмщика.

Обратите внимание на количество заявок на кредиты:

Банки негативно относятся к следующим показателям:

- Много заявок в короткий промежуток времени, например больше трёх в месяц. Это демонстрирует, что вам срочно нужны деньги и вы не очень разборчивы в выборе кредитора.

- Отклонённых заявок в разы больше, чем одобренных. Например, вы подали 58 заявок на кредиты, а одобрили вам всего 8. Банк увидит все предыдущие отказы и будет отказывать автоматически.

Не пытайтесь взять кредит нахрапом. Мол, не дают кредит в одном банке, пойду в другой, а потом в третий и так далее. Все отказы отображаются в кредитной истории и снижают шансы на одобрение кредита.

2. Проверяем персональные данные

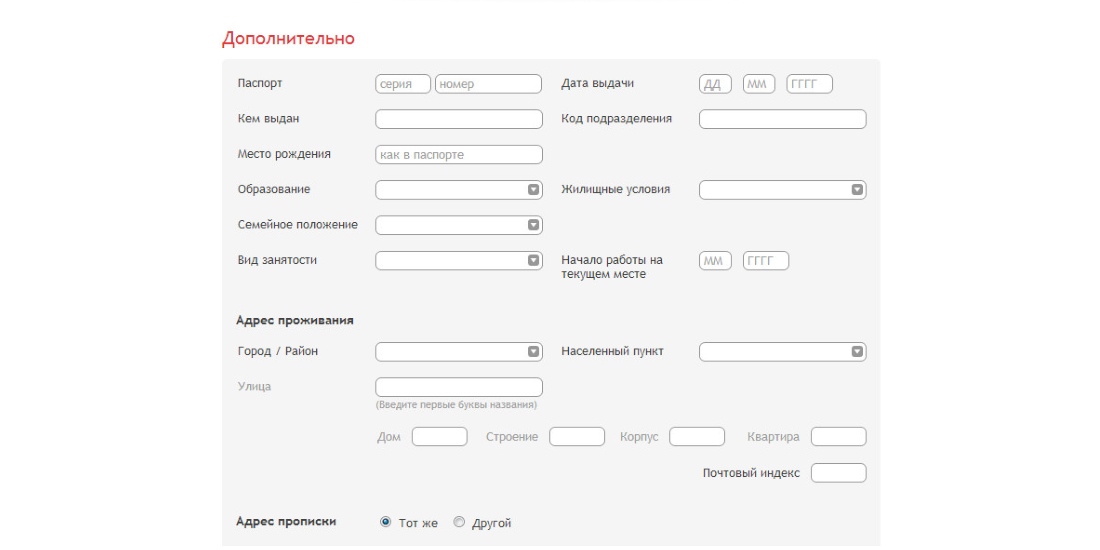

Персональные данные попадают в кредитную историю из заявок на кредиты. Вы заполняли такие заявки, когда пытались получить кредит в банке. Персональные данные нужно проверить на достоверность и «постоянство».

Фрагмент онлайн-анкеты, заполняемой при заявке на кредит

Фрагмент онлайн-анкеты, заполняемой при заявке на кредит

Достоверность

Бывает, что в кредитной истории неправильно записана фамилия, дата рождения или адрес. Ошибиться мог как сам заёмщик при заполнении заявки, так и сотрудник банка, который переносил данные с бумаги в компьютер. Например, по паспорту вы Иванов, а в кредитной истории — «Ивонов». При рассмотрении заявки кредитор сравнивает данные из документов с данными в кредитной истории. Если будут расхождения, в кредите откажут.

Проверьте кредитную историю на ошибки в персональных данных. Если найдёте, пишите заявление в бюро, в котором получили кредитную историю. Правила исправления кредитной истории в трёх крупнейших бюро доступны по ссылкам:

- НБКИ;

- БКИ «Эквифакс»;

- Объединённое кредитное бюро.

Постоянство

Персональная информация обновляется в кредитной истории по мере её обновления в заявках. И чем чаще меняется эта информация, тем хуже. Банки ценят постоянство. Если вы каждый год меняете адрес или телефон, банки могу счесть вас кредитным мошенником и отказать в кредите.

Чтобы убедить банк, что вы не мошенник, придите в офис и расскажите о причинах частых переездов: искали работу в разных регионах или жили у родственников.

Часть персональной информации находится в верхней части первой страницы, часть — в разделах «Идентификация заёмщика» и «Адреса»

Часть персональной информации находится в верхней части первой страницы, часть — в разделах «Идентификация заёмщика» и «Адреса»

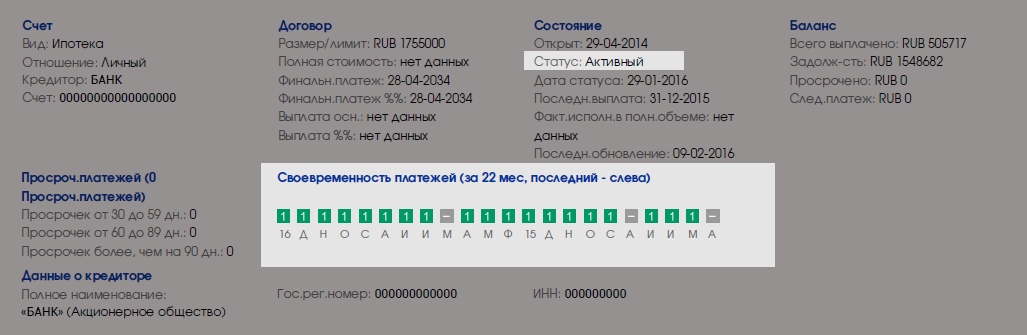

3. Разбираем отдельные кредиты

Информация по отдельным кредитам находится в разделе «Счета». Этот раздел легко найти по цветным квадратам:

Квадраты обозначают выполнение платёжных обязательств

Квадраты обозначают выполнение платёжных обязательств

Активные кредиты

Найдите активные кредиты и посмотрите на графики платежей. Активные кредиты — те, что вы выплачиваете сейчас.

Один квадрат — один месяц. Зелёные квадраты — всё в порядке, вы платите без просрочек. Серые квадраты говорят о том, что в какие-то месяцы банк не передавал сведения по платежам.

Плохо, если среди зелёных и серых квадратов встретятся квадраты других цветов. Они говорят о просрочках.

Заёмщик допустил две просрочки: одну до 30 дней (жёлтый квадрат), вторую до 60 дней (оранжевый квадрат)

Заёмщик допустил две просрочки: одну до 30 дней (жёлтый квадрат), вторую до 60 дней (оранжевый квадрат)

Закрытые кредиты с просрочками

Банки обращают на них внимание, если нет активных просрочек. Важна глубина просрочек и дата закрытия кредита. Если вы полгода назад закрыли кредит с просрочкой больше трёх месяцев, то в новом кредите, скорее всего, откажут. С течением времени шансы на кредит будут увеличиваться.

Чем «глубже» просрочка, тем дольше она является критичной для банка

Чем «глубже» просрочка, тем дольше она является критичной для банка

Микрозаймы

Проверьте количество микрозаймов. Банки не доверяют заёмщикам, которые регулярно «перехватывают до зарплаты». Если вы берёте микрозайм раз в полгода — это нормально. Чаще — плохо.

Отображение микрозаймов в кредитной истории

Отображение микрозаймов в кредитной истории

Также имейте в виду, что банки более лояльны к активным заёмщикам. Если у вас образцовая кредитная история, но последние пять лет вы не пользовались кредитами, банк может отказать. Поэтому время от времени пополняйте кредитную историю новыми данными.

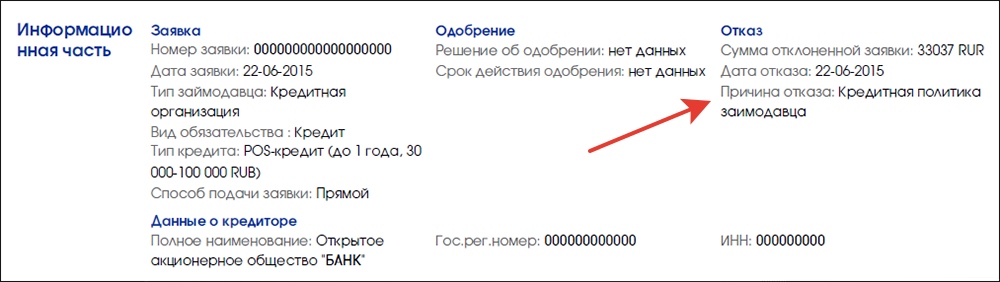

4. Изучаем причины отказа

После раздела «Счета» вы встретите раздел «Информационная часть». Здесь отображаются ваши заявки на кредиты и их статусы — одобрены или отклонены. При отклонении заявки кредитор указывает причину:

У каждой отклоненной заявки пишут причину отказа

У каждой отклоненной заявки пишут причину отказа

Есть пять причин отказа:

- Кредитная политика заимодавца — самая размытая формулировка. Она означает, что в данный момент банк не кредитует заёмщиков с вашими параметрами. Это может быть возраст, образование, доход, прописка и так далее.

- Избыточная долговая нагрузка. Банк сравнил ваши доходы с платежами по кредитам и увидел превышение уровня кредитной нагрузки. Допустимый уровень — когда платежи по кредитам (включая планируемый кредит) не превышают 35% доходов.

- Кредитная история заёмщика. Банк изучил вашу кредитную историю и счёл её недостаточно положительной.

- Несоответствие информации о заёмщике, указанной заёмщиком в заявлении, сведениям, которыми располагает заимодавец (кредитор). Что делать с этой причиной, мы рассказали выше — в разделе «Проверяем персональную информацию».

- Прочее. Кредитор не смог выбрать одну из четырёх причин.

По моим наблюдениям, самая частая причина отказа — кредитная политика заимодавца. Наверное, потому, что она самая «вместительная» и безапелляционная. Увы, эта причина не даёт конкретного направления для анализа, поэтому заёмщику придётся перебирать все возможные варианты отказа.

Чек-лист

Если вам не дают кредит, получите кредитную историю и проверьте:

- В титульной части — размер просрочки, негативные счета, количество одобренных и отклонённых заявок на кредиты.

- В разделе с персональной информацией — достоверность и «постоянство» (смену адресов и телефонов).

- В разделе «Счета» — графики платежей и количество микрозаймов.

- В «Информационной части» — причины отказа в кредитной истории.

Чего делать не нужно:

- Закидывать банки заявками на кредиты. Это испортит кредитную историю.

- «Исправлять» кредитную историю микрозаймами.

- Искать специалистов, которые «позвонят куда следует» и молниеносно исправят кредитную историю. Нарвётесь на мошенников.

Источник

Банк отказал в кредите. Как узнать причину отказа и исправить её

Банкиры уже приучили россиян, что по любой заявке на кредит банк может отказать без объяснения причин. При этом от отказов не застрахован даже тот, кто имеет высокооплачиваемую работу со стабильным доходом. Но в ряде случаев отказ — это не окончательное решение банка, а недосмотр сотрудника, который обрабатывал заявку. И тогда даже добросовестный потенциальный заёмщик может попасть в особый список отказников, а, значит, при следующем обращении ему гарантирована другая, более тщательная проверка и невыгодные условия. Можно ли узнать реальную причину отказа и почему знать об этом важно, разбирался Лайф.

Хотя банки и в период экономических успехов не привыкли баловать своим доверием даже потенциально хороших заёмщиков, к концу 2020-го они ещё более ужесточили свои требования. Согласно данным бюро кредитных историй «Эквифакс», из всех поданных заявлений на кредитование банки одобрили: 22,3% заявок на получение кредитной карты (в 2019 году в это время одобряли 31,7%); 38,7% на получение потребительского займа (в 2019-м было 42,5%); 70% на получение ипотеки (в 2019-м одобренных было 73,8%). Хотя из 77,7 миллиона россиян, когда-либо бравших кредит, высокий кредитный рейтинг имеют 78% заёмщиков (60,6 миллиона человек).

— Мы действительно сейчас работаем с заявками граждан в полуручном режиме, — рассказал руководитель одного из кредитных подразделений банка, входящего в топ-5. — И это не потому, что банк не хочет заработать. Всё дело в том, что в период развития пандемии все крупные банки получили две взаимосвязанные проблемы: во-первых, часть заёмщиков стала неспособна выполнять свои кредитные обязательства, а во-вторых, некоторые из этих дефолтных заёмщиков стали пытаться перекредитоваться в других банках и у части из них это получалось. Очевидно, что такая ситуация увеличивает риски, и, пока вносятся корректировки в скоринговые модели банка, некоторые заявки обрабатываются не банковской системой, а специалистами-андеррайтерами. А при таком подходе процент отказов всегда выше.

Фото © Shutterstock

Впрочем, как правило, отказ банка россияне воспринимают вполне нормально и в случае отрицательного решения просто обращаются в другой банк, не вникая в причины. Разве что удивляются подчас странной логике.

— В августе я подала заявку на потребительский кредит в банке, в котором у меня зарплатная карта, — рассказывает Ольга из Ростова-на-Дону. — Мне обещали решение за пять дней, но прошло три недели и ответа не последовало. Я сама пришла в отделение, и там мне сказали, что по заявке отказ. Я запросила кредит в другом банке, и после того, как его получила, мне пришла СМС от моего зарплатного банка, что кредит по моей заявке одобрен. Почему мой зарплатный банк изменил своё решение, я не знаю, но такое отношение вызывает неприятные ощущения.

Такая ситуация бывает довольно часто: сотрудник устно сообщает об отказе, а через некоторое время приходит официальное уведомление от банка: «Кредит одобрен». Поэтому очень важно не пускать ситуацию на самотёк. И дело не только в том, что в другой кредитной организации будут хуже условия, а в том, что во многих банках если клиент получил одобрение, но им не воспользовался, то его данные помещают в особый список и при любой следующей заявке такого человека проверяют на предмет наличия кредитов в других банках. Последствия такой проверки, как правило, выливаются или в требование погасить кредиты в банках-конкурентах, или в пункт в кредитном договоре о запрете на рефинансирование.

Поэтому очень важно добиться от сотрудника кредитной организации ответа, почему банк отказал. К сожалению, далеко не всегда он идёт навстречу к клиенту. Поэтому самый простой способ узнать о причинах отказа — запросить свою кредитную историю. Дважды в год это можно сделать бесплатно с помощью сайта госуслуг. БКИ пришлёт на электронную почту документ, из которого будет ясно, когда банк обращался за справкой и как он аргументировал своё решение об отказе, ведь по закону «О кредитных историях» причины банковских решений по кредитной заявке там должны отражаться в обязательном порядке.

Узнав причину, можно понять, действительно ли был отказ, а после банк передумал или просто затянули с рассмотрением заявки. Знать эту информацию важно.

Плохая кредитная история не приговор

Перечень возможных оснований для отрицательного решения по кредитной заявке (то есть причин отказа) определён Банком России в своих указаниях.

Среди них есть очевидные: недостоверные сведения, указанные в заявке; плохая кредитная история (это если были просрочки); чрезмерная долговая нагрузка (с 1 октября 2019 года по кредитной истории рассчитывается показатель долговой нагрузки (ПДН) для физических лиц; если этот показатель у гражданина слишком высок, то есть его платежи по кредитам составляют большую часть от его дохода, то банк в кредите откажет). Но есть и специфические: «несоответствие кредитной политике банка» (например, данный банк не кредитует работников некоторых профессий) или просто иные причины (под этой формулировкой может скрываться всё что угодно, например банк исчерпал лимит средств, выделенный акционерами на кредитование, и, хотя с вашей кредитной историей всё в порядке, можете попасть под отказ).

Очевидные исправить несложно, например погасить текущий кредит (то есть уменьшить долговую нагрузку), подать документы с уточнёнными сведениями или просто улучшить кредитную историю (некоторые специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и вовремя гасить кредит, но не переплачивать). С неочевидными ситуация сложнее, но, как правило, тоже поправима, только в большинстве случаев обращаться за кредитом лучше уже в другой банк.

Подпишитесь на LIFE

Источник