Какими могут быть причины низкой налоговой нагрузки

Содержание статьи

Как объяснить ФНС причины низкой налоговой нагрузки

После подачи налоговой декларации она проверяется специалистами. Информация, изложенная в документе, может вызвать вопросы. В частности, подозрение вызывает низкая налоговая нагрузка. Если у налоговиков возникли вопросы, придется давать пояснения.

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

Формула для определения нагрузки по налогу на прибыль

Для предоставления пояснений плательщик должен знать, что такое налоговая нагрузка. Это отношение выплачиваемых налогов к прибыли, прописанной в документах. Определяется размер нагрузки по этой формуле:

Объем налогов за год / показатель из строки 2110 «Выручка годового отчета» * 100%

Размер налогов определяется исходя из сведений налоговой декларации. Какая нагрузка считается низкой? Для определения адекватности показателя полученное значение сравнивается со средними значениями по отрасли.

Нагрузку по налогу на прибыль можно также определить по этой формуле:

Вычисленная сумма налога на прибыль (строка 180 листа 02 декларации за год) / Размер выручки и внереализационных доходов (строка 010 и 0120 листа 02 декларации) * 100%

Низкой считается нагрузка в 1% для торговых фирм и 3% — для субъектов с другими направлениями деятельности.

К СВЕДЕНИЮ! Пониженная нагрузка не является доказательством сокрытия доходов организации. Это только признак, который может насторожить. На его основании не может назначаться штраф. Если обнаружен этот признак, необходимо проводить расследование и осуществлять сбор дополнительных доказательств.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя — объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Что делать, если в декларации есть ошибки

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант — подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация — это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Законные основания

Получение запроса от налоговой о предоставлении пояснений по причинам отклонения от средней налоговой нагрузки означает, что направленные ранее данные вызвали сомнения в своей коррекции. Право на истребование пояснений оговорено в подпункте 6 пункте 1 статьи 23 НК РФ. Инспекторы имеют право требовать предъявить документацию, касающуюся расчета и уплаты налогов. Однако в законе есть важная оговорка: документы могут быть истребованы только в рамках камеральных или выездных проверок.

То есть требование о пояснениях по низкой нагрузке не оговорено в НК РФ. Есть только косвенное разрешение. Поэтому налоговая может потребовать пояснительную записку, но не может требовать подтверждающих документов. Любые подобные требования будут незаконными. Однако предприниматель может предоставить подтверждающие бумаги по собственной воле. Сделать это рекомендуется, так как позволит избежать выездной проверки и ревизии.

Источник

Как ООО на ОСНО пояснить ИФНС причины низкой налоговой нагрузки?

Здравствуйте! Пришло требование от ИФНС о предоставлении пояснений по причине низкой налоговой нагрузки по налогу на прибыль за 9 мес.(0,01%), среднеотраслевой показатель 0,99%. А также предлагают рассмотреть вопрос о смене режима налогообложения на УСН. Мы ООО на ОСНО, в штате один руководитель,расходов никаких нет,кроме совсем небольших транспортных. Оборотов практически нет, в 1 квартале оборот был 2,8 млн., во 2м квартале не было совсем, а в 3м квартале 600 тыс.Совершенно не знаю что писать, кроме одной строки о том,что налоговая нагрузка снизилась из-за падения выручки. Помогите,пожалуйста, дать ответ налоговой. Поправьте мой текст. В ответ на требование № … о предоставлении пояснений от …..поясняю следующее: Низкая налоговая нагрузка за проверяемый период вызвана снижением выручки от продаж из-за с отсутствия спроса на товар в связи со сложной экономической ситуацией в стране. В налоговой декларации за проверяемый период не выявлено занижения налогооблагаемой базы, искажения сведений или ошибок, влияющих на величину налогов. В связи с этим, организация подтверждает налоговые расчеты за проверяемый период, сданные в ИФНС №11 по сроку и уведомляет об отсутствии оснований для сдачи уточненных деклараций. Смена режима налогообложения на упрощенную систему налогообложения не является целесообразным, в связи с тем, что все наши покупатели работают с НДС. | |

Maa-kaa, добрый вечер! Цитата (Maa-kaa):Совершенно не знаю что писать, кроме одной строки о том,что налоговая нагрузка снизилась из-за падения выручки. я всегда призываю говорить только правду))) пишите как есть: выручка падает, выживаем как можем еще и налоги умудряемся платить, переходить на УСН не хотим, т.к. согласно п. 1 ст. 346.11 НК РФ «Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.» и заставлять вас налоговики не имеют права, и, конечно же, все надежды обращаем на грядущий 2021 г. | |

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке | |

Aрина Абабкова, Здравствуйте! Они не заставляют конечно переходить на УСН, а лишь предлагают рассмотреть вопрос о смене жирным курсивом в конце требования???????? Оцените, пожалуйста, подойдет такой текст или много лишней воды ? Поясняю следующее: Причиной низкой налоговой нагрузки за проверяемый период является падение выручки от продаж из-за с существенного снижения спроса на товары в связи со сложной экономической ситуацией в стране. В настоящее время нами пересматривается политика привлечения покупателей и планируется увеличить выручку, а соответственно и налоговую нагрузку в последующие налоговые периоды . В налоговой декларации за проверяемый период не выявлено занижения налогооблагаемой базы, искажения сведений или ошибок, влияющих на величину налогов. В связи с этим, организация подтверждает налоговые расчеты за проверяемый период, сданные в ИФНС №11 по сроку и уведомляет об отсутствии оснований для сдачи уточненных деклараций. Менять режим налогообложения на упрощенную систему налогообложения не желаем. | |

Maa-kaa, Цитата (Maa-kaa):Оцените, пожалуйста, подойдет такой текст или много лишней воды ? я считаю, что подойдет и воды нет)) | |

Aрина Абабкова, спасибо Вам огромное!!!???? | |

Naaatta 65 478 баллов, г. Новосибирск Добрый день. Цитата (Maa-kaa):Причиной низкой налоговой нагрузки за проверяемый период является падение выручки от продаж из-за с существенного снижения спроса на товары в связи со сложной экономической ситуацией в стране. А мне ваше пояснение ни о чем не говорит, кроме как — отстаньте и без вас тошно… И как снижение выручки из-за снижения спроса влияет на налоговую нагрузку? Если наценка не снижается, то доля себестоимости товара остается прежней. Соответственно валовая прибыль снижается пропорционально выручке и все это не влечет уменьшения налоговой нагрузки в относительных величинах. Увеличение доли расходов в этом случае могут повлечь только постоянные издержки — заработная плата, аренда, реклама, амортизация, etc… Из вашего пояснения сие не следует. | |

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях | |

Naaatta, Добрый день! Но у нас расходов нет вообще никаких, ни зарплаты,ни аренды… А наценка у нас не снижалась,она у нас и так минимальная. Налоговая нагрузка и была всегда меньше среднеобластного показателя. Подскажите,пожалуйста, что в таком случае ответить? | |

Цитата (Naaatta):А мне ваше пояснение ни о чем не говорит, кроме как — отстаньте и без вас тошно… Добрый день. Совершенно согласна с Наташей. У вас как раз не ответ, а обобщенная вода. Ответить нужно приведя цифры в динамике. Хотя бы за пару лет. Доходы, расходы, наценка, специфика затрат и доходов , про поиск покупателей, про конкуренцию и т.п. | |

Naaatta 65 478 баллов, г. Новосибирск Цитата (Maa-kaa):Но у нас расходов нет вообще никаких, ни зарплаты, ни аренды Понятно, товары сами себя продают… Цитата (Maa-kaa):Подскажите, пожалуйста, что в таком случае ответить? Ну и откуда же мне знать по какой причине у вас минимальная наценка… Но явно не по причине тяжелой экономической ситуации или низкой выручки. | |

Важный бух, Добрый день! Мне нужно сделать таблицу по тем же показателям,что в требовании за несколько лет, 9мес.2019, 9мес.2020? Доходы от реализации….. Внереализационные доходы…. Расходы от реализации…. Внереализационные расходы…. | |

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС | |

Цитата (Maa-kaa):Мне нужно сделать таблицу по тем же показателям,что в требовании за несколько лет, 9мес.2019, 9мес.2020? Доходы от реализации….. Внереализационные доходы…. Расходы от реализации…. Внереализационные расходы…. Так будет более наглядно. И объяснить изменение цифр в этой таблице. | |

Важный бух, Спасибо большое! | |

Maa-kaa, коллеги предлагают писать талмуды, которые налоговая сложит на полку, а вы время потратите. Текст требования, который вы скинули, на мой взгляд, просто показывает, что налоговая считает, что у вас низкая налоговая нагрузка по сравнению с остальными в области. На что я всегда отвечаю, что вы под одну гребёнку засовываете и гигантов, типа РЖД и Аэрофлот, и микробизнес, пытающийся выжить. Помимо этого помните, что итоговый налог по прибыли считается за год, а 9 мес. — это промежуточное подбитие результатов. И оценивать налоговую нагрузку в период выхода из карантина: январь-февраль расскачивались, март-июль сидели на карантине, август-сентябрь пытались придти в себя — ну просто неправильно. | |

Цитата (Aрина Абабкова):коллеги предлагают писать талмуды, которые налоговая сложит на полку, а вы время потратите. Откуда такие выводы ? Вы считаете формальный ответ на требование будет лежать не на полке, а занесен в Красную книгу ? | |

Рассчитайте аванс и зарплату с учетом всех актуальных на сегодня показателей | |

Naaatta 65 478 баллов, г. Новосибирск Цитата (Aрина Абабкова):На что я всегда отвечаю, что вы под одну гребёнку засовываете и гигантов, типа РЖД и Аэрофлот, и микробизнес, пытающийся выжить. Вот прямо так и отвечаете, не вдаваясь в причины низкой налоговой нагрузки? Или все-таки приводите ее веские причины? Да гребут под одну гребенку, поэтому и требуется пояснить. Цитата (Aрина Абабкова):И оценивать налоговую нагрузку в период выхода из карантина: январь-февраль расскачивались, март-июль сидели на карантине, август-сентябрь Я вот в принципе из ответов автора вопроса не вижу причины низкой наценки. Не видит ее и налоговая. А она (причина) есть. Я бы приняла раскачивание за причину, в случае наличия постоянных издержек, но их нет. От того, что у меня выручка в рублях снизилась в 10 раз и налоги в рублях снизились в 10 раз, сама налоговая нагрузка не изменилась. Неее, ну хоть немного проанализировать то бизнес можно или нет… | |

Naaatta, Важный бух, сделал таблицу, Не могу ничего объяснить ,кроме одной строки о том,что выручка упала. Не идет ничего в голову( прошу, помогите,пожалуйста | |

Цитата (Maa-kaa):кроме одной строки о том,что выручка упала. Пояснить причину падения выручки. Вы же знаете в чем причина. | |

Важный бух, у нас по этой организации нет постоянной деятельности,руководитель держит ее «на всякий случай» и совсем мало проводим через нее. Он захотел,сказал продать с этой организации-продали. Не захотел — движения нет. Отсюда так и вышло, в том году больше,в этом меньше. Я не понимаю как мне это объяснить,на это нет причин как таковых( | |

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС | |

Цитата (Maa-kaa):Я не понимаю как мне это объяснить,на это нет причин как таковых( Цитата (Maa-kaa):Поясняю следующее: Причиной низкой налоговой нагрузки за проверяемый период является падение выручки от продаж из-за с существенного снижения спроса на товары в связи со сложной экономической ситуацией в стране. В настоящее время нами пересматривается политика привлечения покупателей и планируется увеличить выручку, а соответственно и налоговую нагрузку в последующие налоговые периоды . В налоговой декларации за проверяемый период не выявлено занижения налогооблагаемой базы, искажения сведений или ошибок, влияющих на величину налогов. В связи с этим, организация подтверждает налоговые расчеты за проверяемый период, сданные в ИФНС №11 по сроку и уведомляет об отсутствии оснований для сдачи уточненных деклараций. Менять режим налогообложения на упрощенную систему налогообложения не желаем. Пусть будет ваш ответ. С цифрами он вполне коррелируется. Главное, что цифрами вы показали что провели анализ, а не просто отписались формально. | |

Источник

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

Низкая налоговая нагрузка предприятия — это один из наиболее важных критериев риска, определенных Федеральной налоговой инспекцией. Если ИФНС сочтет, что предприятие перечислило в бюджет меньше, чем в среднем по отрасли, то придет к такому налогоплательщику с проверкой. О правилах расчета и действиях, направленных на снижение риска проверок, расскажем в статье.

В российской практике термин «налоговая нагрузка» (НН) начал применяться с 2007 года, когда вступил в силу Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок». Упомянутым Приказом определены 12 критериев для самостоятельной оценки налогоплательщиками риска проверки со стороны ИФНС. И первым из них является оценка НН — отношение суммы налогов и сборов по данным ФНС к выручке организации по данным Госкомстата, выраженное в процентах. Расчет производится за календарный год.

Ежегодно ФНС публикует показатели НН по видам деятельности, и если этот показатель в организации ниже отраслевого, то риск проверки со стороны инспекции ФНС повышается.

Расчет налоговой нагрузки

Для расчета НН нужно выполнить следующие действия:

- Определить общую сумму налогов и сборов, начисленных за календарный год по декларациям, сданным в ИФНС.

- Взять показатель выручки из Отчета о прибылях и убытках за аналогичный период.

- Разделить п. 1 на п. 2, полученное частное умножить на 100 %.

Полученное значение надо сравнить с отраслевым показателем НН, ежегодно публикуемым ФНС. Если нагрузка организации получилась ниже, чем по информации ФНС, это может быть поводом для проверки.

Низкая налоговая нагрузка

Объяснение (пример) рассмотрим, взяв за основу образовательную организацию, предоставляющую услуги по дополнительному образованию (ОКВЭД 85.11).

Сумма начисленных налогов за 2018 год составляет 2 169 066 рублей.

Выручка за 2018 год по отчету о прибылях и убытках — 20 557 770 рублей.

НН составит 10,6 % (2 169 066 / 20 557 770 × 100 %).

Полученное значение НН сравниваем с соответствующим показателем в документе ФНС «Налоговая нагрузка по видам экономической деятельности в процентах» за 2018 год. В документе ФНС показатели приведены укрупненно, надо найти свой раздел по классификатору ОКВЭД, а если его нет, то использовать значение НН по строке «Всего».

Раздел «Образование» ФНС не выделяла, сравниваем НН организации с общим показателем в строке «Всего», который за 2018 год составляет 10,8 %.

НН организации ниже среднего показателя на 0,2 % (10,8-10,6 %). При более высоких отклонениях НН организации от среднеотраслевых ИФНС обычно присылает письмо с рекомендацией пересмотреть налогооблагаемую базу и доплатить налоги.

В таком случае придется подготовить уточненную декларацию с объяснением, каким образом возникла низкая налоговая нагрузка; объяснение (образец см. ниже) прикладывается к уточненной декларации. Форма пояснительной записки приводится в Приложении № 5 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Причины низкой налоговой нагрузки: пояснение

В отдельных случаях возможны ситуации, когда организация объективно несет НН ниже среднеотраслевого значения и не имеет возможности пересчитать налоги в сторону увеличения.

Причинами снижения налогооблагаемой базы может быть увеличение расходов, снижение выручки, списание больших сумм сомнительных долгов, производственные простои или форс-мажорные обстоятельства.

В таком случае в ИФНС следует предоставить пояснения, по каким причинам величина отчислений ниже расчетной.

Документ составляется в свободной форме, озаглавить можно как Заявление, Информирование, Сообщение или Пояснительная записка.

Пояснения в налоговую о низкой налоговой нагрузке могут быть сформулированы таким образом.

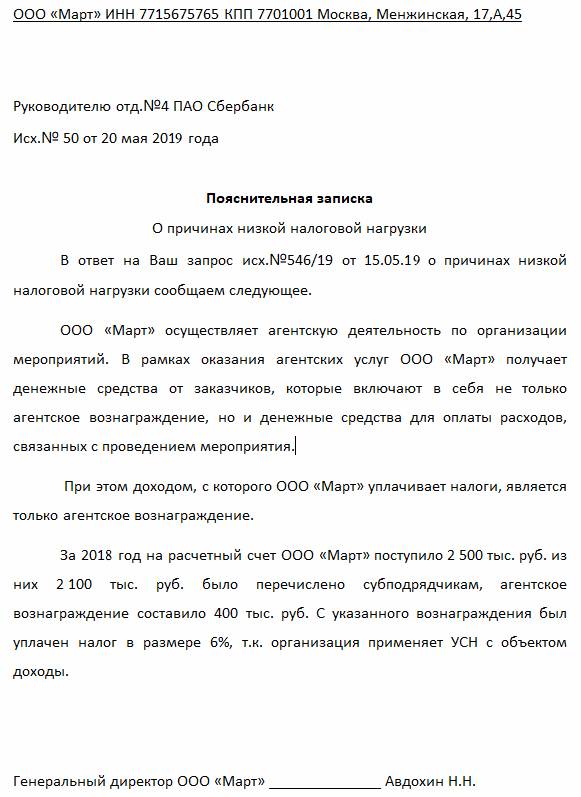

Банковские проверки

Банки следят за минимальным показателем НН, величина которого установлена в размере 0,5 % от поступления на расчетный счет Методическими рекомендациями, утв. Банком России 13.04.2016 № 10-МР.

Если совокупная величина платежей по налогам, взносам и сборам меньше, банк может затребовать пояснения, декларации, бухгалтерскую отчетность, договоры и другие документы.

Предоставление документов в банк также рекомендуется сопроводить пояснительной запиской, объясняющей ситуацию.

Так может выглядеть пояснение о низкой налоговой нагрузке: образец для банка.

Пояснительная записка к уточненной декларации (бланк)

Источник