Какие нормы расхода гсм может установить

Содержание статьи

Какие нормы нужно использовать при списании ГСМ

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Как признавать расходы на ГСМ в целях налогообложения?

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2016 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Как отразить в бухгалтерском учете организации списание ГСМ сверх установленных норм?

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Бухгалтерский учет нормативов ГСМ

ВАЖНО! Образец заполнения акта списания ГСМ от КонсультантПлюс доступен по ссылке

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Зачем нужны показатели норм ГСМ

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ

Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс

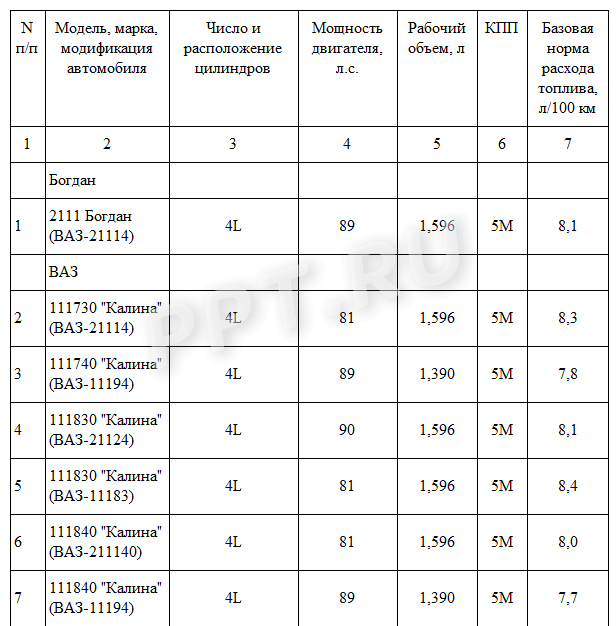

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

ФАЙЛЫ

Скачать нормы расхода топлива, установленные Министерством транспорта РФ .doc

Сезонные нюансы для ГСМ

Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ. Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

где:

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Источник

Нормы расхода топлива: используем зимние коэффициенты

Нормы расхода топлива — это показатели, ежегодно утверждаемые Министерством транспорта РФ. Со списанием ГСМ сталкивается практически каждая вторая организация: даже компании, не занимающиеся транспортными перевозками, как правило, имеют на балансе автотранспорт или арендуют его. Неизбежно возникает вопрос: каким образом учесть затраты на списание бензина и иных ГСМ. Разъяснения контролирующих органов противоречивы и часто изменяются. Покажем, как рассчитать нормы, расскажем, какие сейчас нормативные акты регулируют этот вопрос и что об учете таких затрат сейчас говорят налоговики.

Нормативное регулирование

Документом, которым устанавливаются нормативы топливных расходов, является распоряжение от 14.03.2008 № АМ-23-р. Утверждает рекомендуемые нормы расхода топлива на 2020 год Минтранс РФ, последняя редакция методических рекомендаций была издана в сентябре 2018 г. Изменения были внесены распоряжением Минтранса РФ от 20.09.2018 № ИА-159-р.

Минтранс рекомендует объем израсходованного бензина считать следующим образом:

— расход топлива.

— базовая ставка расхода ГСМ (устанавливается в л/100 км).

S — пробег автомобиля.

D — поправочный коэффициент.

Распоряжение устанавливает для большинства моделей автомашин базовые показатели. Таблица норм расхода ГСМ по маркам автомобилей дифференцирована по типам автотранспорта (легковой, грузовой и т. д.) и содержит тысячи наименований. Ее начало выглядит так.

Поправочный коэффициент рассчитывается исходя из надбавок к базовому тарифу, устанавливаемых в связи с условиями эксплуатации.

С какого числа применяются зимние нормы расхода топлива на 2020 год

При понижении температуры ниже +5 °С применяется зимняя надбавка, продолжительность применения которой зависит от региона. Переход на зимние нормы расхода топлива в 2020 году осуществляется в зависимости от климатической зоны. От климата места эксплуатации зависят и зимние, и летние нормы расхода топлива — с какого месяца вводятся. В центральной части России зимняя надбавка составляет до 10% и вводится она на пять месяцев: с 1 ноября по 31 марта. В северных районах надбавка достигает 20% и применяется до 7 месяцев в году.

Субъект Российской Федерации или его часть | Количество месяцев и срок действия зимних надбавок | Предельная величина зимних надбавок, не более, % |

Москва | 5 01.11–31.03 | 10 |

Белгородская область | 4 15.11–15.03 | 7 |

Брянская область | 5 01.11–31.03 | 10 |

Владимирская область | 5 01.11–31.03 | 10 |

Воронежская область | 5 01.11–31.03 | 10 |

Ивановская область | 5 01.11–31.03 | 10 |

Калужская область | 5 01.11–31.03 | 10 |

Костромская область | 5 01.11–31.03 | 10 |

Курская область | 5 01.11–31.03 | 10 |

Липецкая область | 5 01.11–31.03 | 10 |

Полный перечень уровней зимних коэффициентов по климатическим зонам и срокам их введения представлен в приложении 2 к методическим рекомендациям установления нормативов расходования ГСМ.

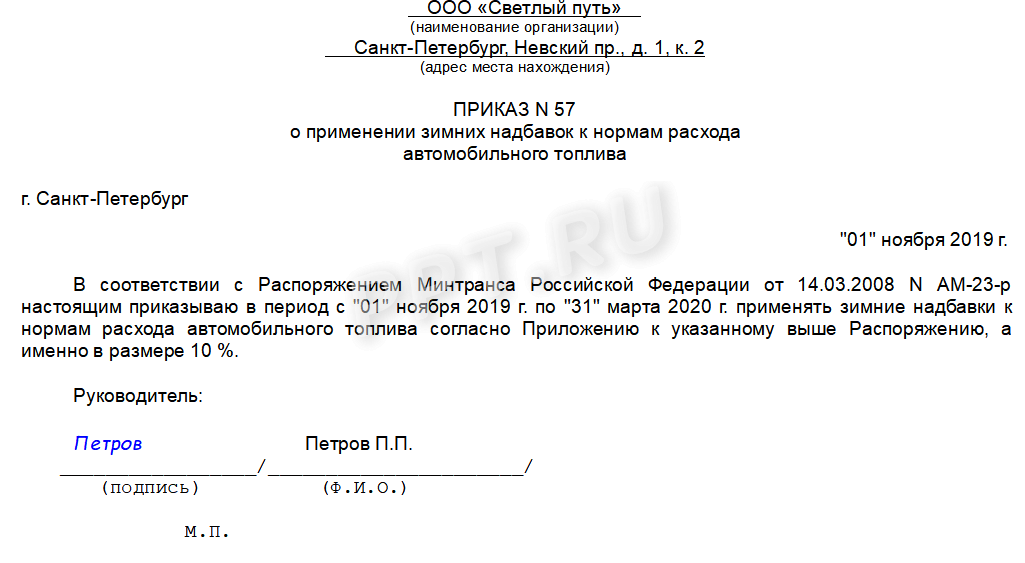

Для перехода на зимние коэффициенты рекомендуется издать приказ.

Иные виды надбавок к базовым нормативам

Кроме сезонных условий эксплуатации, распоряжение АМ-23-р устанавливает следующие причины увеличения базовых тарифов расходования ГСМ:

- работа в горной местности (от 5 до 20%);

- эксплуатация в населенных пунктах с большой численностью населения (от 5 до 35%);

- движение с пониженной скоростью (например, при скорости ниже 20 км/ч — до 35%);

- эксплуатация свыше 5 лет и пробег более 100 000 км (5%), свыше 8 лет и 150 000 км (10%);

- использование кондиционера (до 10%).

Базовые нормативы могут понижаться. Например, при эксплуатации на равнинной местности за пределами населенных пунктов.

Что говорит налоговое законодательство

Базовая норма расхода топлива, установленная Минтрансом, не является обязательной. Налоговый кодекс не содержит требований о необходимости нормирования расходования ГСМ. Расходы на топливо для автотранспорта организация вправе списать в размере фактических затрат. Это правило действует и для ОСНО при расчете налога на прибыль, и для УСН.

Этой позиции на сегодняшний день придерживается и Минфин (письмо от 27.01.2014 № 03-03-06/1/2875). Контролирующие органы указывают, что затраты на ГСМ должны быть экономически оправданны и документально подтверждены, а каких-либо требований об их нормировании в НК РФ не установлено. Но налогоплательщик вправе установить объемы списания, опираясь на приказ Минтранса о нормах расхода топлива ГСМ на 2020 год (точнее, на методические рекомендации Минтранса, утвержденные распоряжением от 14.03.2008).

Достаточно длительное время контролирующие органы придерживались противоположной точки зрения. Еще в 2010 году в письме от 03.09.2010 № 03-03-06/2/57 Минфин указывал на обязанность налогоплательщика применять нормативы расходования топлива, установленные Минтрансом. Но затем под влиянием судебной практики точка зрения Минфином была изменена. И теперь для применения иных нормативов списания налогоплательщику необходимо документально обосновать правомерность списания ГСМ в том объеме, в котором они были фактически израсходованы.

Как разработать собственные нормы

Организации не обязаны руководствоваться нормативами, установленными Минтрансом в распоряжении № АМ-23-р (таблица норм списания ГСМ 2020 Минтранса РФ является рекомендательной). В своих внутренних нормативных документах компания вправе установить учет ГСМ в затратах в фактически израсходованных объемах. И использовать в качестве подтверждающих документы на приобретение топлива и путевые листы, указывающие на эксплуатацию автомобиля.

Тем не менее, в целях внутреннего контроля за расходованием ГСМ организация вправе разработать и установить собственные нормы. Для этого опираются:

- на нормативы Минтранса;

- на рекомендации производителя;

- на собственные контрольные цифры, утвержденные специальной комиссией на основе контрольных измерений.

В этом же приказе говорится, когда переходят на летнюю норму расхода топлива, какие еще поправочные коэффициенты применяются в зависимости от условий эксплуатации автотранспорта.

Скачать нормы расхода топлива на 2020 год Минтранса РФ

Скачать таблицу зимних коэффициентов

Скачать образец приказа

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Источник

Нормы расхода топлива Минтранса на 2021 год

В 2021 году продолжает действовать распоряжение Минтранса от 14.03.2008 № АМ-23-р. Последнюю редакцию документа ведомство утвердило распоряжением от 20.09.2018 № ИА-159-р.

Поправки расширили перечень способов, как рассчитать базовую норму расхода топлива на пробег автомобиля. Также введены специальные поправочные коэффициенты для формулы одного из новых способов.

Эти образцы документов и справочники помогут учесть расходы на ГСМ в соответствии со всеми требованиями законодательства. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

У компаний появились новые дополнительные расходы, в том числе на топливо. Все расходы мы собрали в справочнике. Смотрите прямо сейчас в журнале «Упрощёнка», какие затраты можно списать в книге учета по-новому.

Новые расходы на УСН

Марки автотранспорта в перечне

В перечень в 2018 году на основании распоряжения Минтранса от 06.04.2018 № НА-51-р вошли такие отечественные марки автомобилей, как Lada Granta, Lada Priora, Lada Vesta и другие, в том числе — перечисленные в таблице 1.

Таблица 1. Марки автомобилей с 2018 года в приказе Минтранса № АМ-23-р

Повышающий коэффициент для городов-миллионников

Изменения по повышающим коэффициентам к норме расхода топлива в 2015 году введены распоряжением Минтранса от 14.07.2015 № НА-80-р отношении транспорта, который используют в населенных пунктах. К примеру:

- в городах с населением от 1 до 5 миллионов человек стандартная норма повышается на 25%;

- в городах с населением свыше 5 миллионов человек стандартная норма повышается на 35%.

Заполняйте путевые листы для учета расходов на ГСМ в программе БухСофт — это удобно! Убедитесь сами

Порядок применения повышающего коэффициента к нормам расхода ГСМ в 2021 году

Претерпел изменения в 2015 году порядок применения повышающего коэффициента к нормам в зависимости от возраста и пробега авто. Теперь коэффициент можно использовать:

- в значении до 5%, когда пробег авто составил более 100 000 километров либо возраст превысил 5 лет;

- в значении до 10%, когда пробег авто составил более 150 000 километров либо возраст превысил 8 лет.

Напомним, что в соответствии с действующей редакцией распоряжения Минтранса от 14.03.2008 № АМ-23-р расходы на топливо нормируют:

- по базовой норме (количество литров на каждые 100 км пути в снаряженном состоянии);

- по транспортной норме (количество литров на каждые 100 км пути при проведении транспортной работы);

- по автобусной норме (снаряженная масса транспортного средства и нормируемая номинальная загрузка пассажиров);

- по самосвальной норме (масса и нормативная загрузка ТС с коэффициентом 0,5);

- по транспортной норме в литрах на 100 тонно-километров (в отношении грузовых автомобилей при транспортной работе).

Изменение предельных значений зимних надбавок

Оно заключается во внесении в таблицу предельных значений зимних надбавок к нормам скорректированных в соответствии с Конституцией названий субъектов РФ.

Так, из Крыма выделили город федерального значения Севастополь. Из Сахалинской области — Курильский, Ногликский, Охинский и другие районы.

БУХСОФТ КОМФОРТ

ПО ЦЕНЕ ЭКОНОМ —

ваша выгода 7500р.

Оставьте заявку сегодня, чтобы зафиксировать цену

Порядок расчета базовой нормы расхода ГСМ, рекомендованный Минтрансом на 2021 год

Последнее корректирующее распоряжение от 20.09.2018 № ИА-159-р предоставило новые возможности выбора порядка расчета базовой нормы расхода топлива на пробег легкового автомобиля:

- По формулам, установленным ранее Приказом № АМ-23-р.

- На основании информации о расходе топлива, полученной от завода-изготовителя авто. Причем данные должны быть составлены по всемирной согласованной процедуре испытаний транспортных средств малой грузоподъемности WLTP (Worldwide harmonized Light vehicles Test Procedures) в соответствии с Глобальными правилами Организации Объединенных Наций № 15 «Всемирная согласованная процедура испытания транспортных средств малой грузоподъемности».

- На основании данных о расходе топлива, предоставленных заводом-изготовителем машины и полученных по процедуре испытаний из Приложения 6 к Правилу Организации Объединенных Наций № 101, с учетом поправочных коэффициентов, приведенных в распоряжении от 20.09.2018 № ИА-159-р.

Работать с путевыми листами в программе БухСофт — легко! Убедитесь сами

Нормы расхода топлива на 2021 год в удобной таблице

Основные нормы расхода топлива на 2021 год приведем в таблице 2.

Таблица 2. Нормы расхода топлива на 2021 год от Минтранса

Обязательно ли применять нормы?

Раньше Минфин и налоговики утверждали: именно в пределах лимитов Минтранса нужно списывать расходы на топливо.

Но для некоторых моделей ТС норм от Минтранса нет. Как быть в такой ситуации? Долгое время чиновники считали, что поначалу можно руководствоваться соответствующей технической документацией либо информацией от производителя машины. И в дальнейшем следует обратиться в специализированную организацию, которая разработает показатели для конкретного автомобиля.

Но в 2013 году позиция ведомства изменилась. В письме от 30.01.2013 № 03-03-06/2/12 Минфин указал, что нормирование таких расходов Налоговым кодексом не предусмотрено. Поэтому компания сама решает, нужно учитывать рекомендации Минтранса или нет.

Таким образом, можно без споров с инспекторами использовать те лимиты, которые фирма разработала самостоятельно. Практика показывает, что при возникновении споров судьи на стороне компаний. В своих решениях они подчеркивают, что глава 25 Налогового кодекса не требует нормировать расходы на топливо.

Как обосновать нормы расхода топлива

Любые расходы должны быть документально подтверждены и экономически обоснованы. Для контроля расхода ГСМ и подтверждения экономической оправданности затрат нужно определить внутренние лимиты расхода ГСМ для автомобильного транспорта, который числится на балансе фирмы.

Разработать собственный лимит можно как на основании рекомендаций Минтранса, так и исходя из рекомендуемой нормы расходов, которая определена производителем транспортного средства.

Приказ об утверждении лимитов может выглядеть так:

Утвержденные лимиты должны соответствовать маркам машин, учитывать их техническое состояние и особенности эксплуатации. Для того, чтобы правильно установить внутриорганизационные лимиты по отдельным видам служебного транспорта, следует провести контрольные заезды автомобилей в заданных условиях. Их результат оформляют актом контрольного заезда в произвольной форме.

Также имеет смысл отдельным приказом назначить комиссию, которая будет постоянно проводить контрольные замеры расхода топлива на транспортных средствах. При разработке собственных лимитов можно использовать базовую норму расхода ГСМ, рекомендованную Минтрансом на 2021 год.

В программе БухСофт можно подготовить любую форму путевого листа для обоснования расходов. Убедитесь сами

Нормы расхода ГСМ 2021: поправочные коэффициенты

Целесообразно утвердить отдельно летние и зимние нормы расхода топлива. Кроме того, лимит может зависеть и от численности населения в том регионе, где будет эксплуатироваться машина. Необходимые поправочные коэффициенты также могут быть утверждены приказом по организации.

Приказ об утверждении поправочных коэффициентов может выглядеть так:

Если фирма превысит установленные лимиты и не сможет документально подтвердить обоснованность этого превышения, то затраты на ГСМ сверх установленных ею же норм учитывать при расчете налога на прибыль нельзя.

Сверхлимитные расходы на ГСМ в таком случае экономически оправданными не будут.

Как рассчитать нормы расхода ГСМ в 2021 году

Рассмотрим особенности расчета на примере легковых авто. Пункт 7 раздела II Распоряжения № АМ-23-р, содержит формулу расчета значения для легковых автомобилей:

Qн = 0,01 × Hs × S × ( 1 + 0,01 × D ),

где Qн — норматив, л;

Hs — базовая норма расхода топлив на пробег ТС, л/100 км;

S — пробег ТС, км;

D — коэффициент к норме, в %.

Пример

У компании в городе с населением не более 200 000 человек есть служебный автомобиль Chevrolet Lacetti.

Пробег авто в зимнее время — 200 км.

Лимит фирма определяет в соответствии с распоряжением Минтранса РФ:

- базовая норма расхода топлива (Hs) — 7,6 л./100 км;

- надбавка (D) по критерию численности города – 10%;

- надбавка за работу в зимнее время – 15%.

Лимит расхода ГСМ в 2020 году по машине:

Qн = 0,01 × 7,6 × 200 × (1+0,01 ×(10+15)) = 19,0 л.

Вам одобрен гостевой доступ к БухСофт!

Все включено: бухгалтерия, зарплата и кадры, подготовка отчетности. Эксперты помогут день в день по любым бухгалтерским вопросам. Оставьте заявку сегодня!

Источник