Какие могут быть причины закрытия банковского счета

Содержание статьи

Закрытие расчетного счета в банке в 2021 году

Автор Алина Слободянюк На чтение 8 мин. Просмотров 14.4k. Обновлено 17.01.2020

Закрытие расчетного счета в банке можно рассматривать с двух позиций: как юридический факт, имеющий установленные законом основания и следствия, и как процедуру, предполагающую ряд последовательных этапов.

Расчетный счет – это всего лишь учетная запись, применяемая кредитным учреждением с целью регистрации операций клиента и остатка принадлежащих ему средств. Сам по себе р/с не имеет юридического значения, а является техническим «приложением» к договору банковского обслуживания. По этой причине ст. 859 ГК и п. 8.1. Инструкции Центробанка от 30.05.14 № 153-И в качестве основания закрытия р/с определили прекращение договора банковского счета (ДБС). Его расторжение может состояться:

Расчетный счет – это всего лишь учетная запись, применяемая кредитным учреждением с целью регистрации операций клиента и остатка принадлежащих ему средств. Сам по себе р/с не имеет юридического значения, а является техническим «приложением» к договору банковского обслуживания. По этой причине ст. 859 ГК и п. 8.1. Инструкции Центробанка от 30.05.14 № 153-И в качестве основания закрытия р/с определили прекращение договора банковского счета (ДБС). Его расторжение может состояться:

- по взаимному согласию финансовой организации и клиента;

- по инициативе любой из сторон ДБС в судебном порядке;

- по требованию уполномоченных лиц или согласно законодательству;

- в случае одностороннего отказа от ДБС.

Причины закрытия расчетного счета клиентом

Законодательство в ст. 859 ГК дифференцированно подошло к урегулированию вопроса о прекращении договора банковского счета по инициативе его сторон. Явное предпочтение отдано клиенту, как более слабому участнику отношений расчетно-кассового обслуживания. Договор расторгается владельцем р/с в любое время посредством письменного заявления. Указанная норма не ставит эту возможность в зависимость от наступления каких-либо обстоятельств. Для сравнения, банк вправе разорвать договор в одностороннем порядке только при одновременном:

- отсутствии на счету движения средств и остатка денег на протяжении 2 лет;

- не реагировании владельца р/с на уведомление о грядущем его закрытии в течение 2 месяцев.

Если инициативу проявил клиент, причины закрытия р/с в банке:

- не имеют правового значения;

- не подлежат обязательному выяснению;

- не должны быть указаны в заявлении о расторжении ДБС.

Банк – коммерческая структура. Закономерно, что руководство побуждает территориальные подразделения выяснять мотивы клиентов, отказывающихся от обслуживания. Именно поэтому типовое заявление на закрытие р/с содержит графу для описания повода к расторжению ДБС. Нет смысла инициировать конфликт, отказываясь от ее заполнения, однако не стоит уделять этому вопросу слишком большое внимание. Обозначенное основание важно менеджерам банка, для клиента оно не имеет никаких юридических последствий.

Реальных причин прекращения сотрудничества может быть несколько:

- ликвидация ИП или учреждения;

- дороговизна банковских продуктов;

- неудовлетворенность уровнем обслуживания, отсутствие интересующих услуг;

- территориальная удаленность банковского отделения;

- желание обслуживаться в одном учреждении с основной частью клиентов или партнеров (обычно стоимость обработки платежного поручения для внутрибанковских расчетов гораздо меньше, чем для переводов на счета в других банках).

Вопрос о том, какую причину указать при закрытии расчетного счета, актуален для прекращающих хозяйственную деятельность ИП и юридических лиц. Расторжение ДБС может быть произведено как в ликвидационной процедуре, так и после снятия субъекта хозяйствования с учета в ЕГРЮЛ. Стоит учесть, что многие кредитные учреждения бесплатно закрывают счета обанкротившимся или уже ликвидированным клиентам.

Может ли банк препятствовать закрытию расчетного счета?

Финансовое учреждение не вправе противодействовать расторжению договора банковского счета. Это следует из совокупного действия:

Финансовое учреждение не вправе противодействовать расторжению договора банковского счета. Это следует из совокупного действия:

- ч.1 ст. 859 ГК, предоставляющей клиенту право закрывать р/с в любой момент по собственному желанию;

- ч.3 ст. 450 ГК, согласно которой сделка считается расторгнутой в одностороннем порядке по заявлению стороны, уполномоченной на ее разрыв положением закона или договора.

В то же время существуют нюансы:

- Основываясь на этих предписаниях, судебная практика пошла путем признания недостаточными положений ДБС, в которых право клиента закрыть р/с ограничивалось необходимостью:

- заблаговременного известить банк о прекращении обслуживания;

- получить согласие финансового учреждения;

- вернуть ему полученную ссуду и т.п.

- Право владельца р/с на одностороннее расторжение ДБС не может ущемляться предъявлением платежных документов, в том числе исполнительных. Они подлежат возвращению судебному приставу или взыскателю со ссылкой на закрытие р/с как причину неисполнения. Не банк, а лица, направившие исполнительные документы, разрешают вопрос о дальнейшем ходе взыскания.

- На протяжении длительного времени не было единой административной или судебной практики относительно ситуаций, когда заявление о расторжении ДБС касается р/с, средства на котором арестованы либо банковские операции приостановлены в порядке ст. 858 ГК, ст. 76 НК РФ.

Оба приведенных ограничения касаются возможности субъекта предпринимательства распоряжаться принадлежащими ему средствами. В силу ч.3 ст. 859 ГК, в случае расторжения договора банковского счета, финансовое учреждение обязано перечислить остаток на указанный клиентом счет или выдать деньги наличностью. Вопрос заключался в том, является ли такое движение средств по своей сути распоряжением. Если считать его таковым, нужно было признать, что в период действия ограничений закрытие расчетного счета невозможно. Спорный момент разъяснен Инструкцией Центробанка от 30.05.14 № 153-И, предписывающей следующее:

- если на арестованном р/с денег нет, он закрывается в общем порядке;

- если есть – закрывается не позже рабочего дня, следующего за датой списания средств с этого счета или отмены ограничений.

Закрываем банковский счет. Сообщаем в налоговую: Видео

Заявление о закрытии счета в банке

Ст. 859 ГК, установившая право клиента отказываться от услуг банка, не содержит требований к содержанию или форме заявления и не обязывает владельца р/с сообщать банку о причинах прерывания банковского обслуживания.

Образца бланка нет и в подзаконных актах. По этой причине каждое финансовое учреждения самостоятельно разрабатывает типовую форму, по которой составляется заявление в банк о закрытии р/с. Обычно она находится в свободном доступе:

- в системе «клиент-банк»;

- на официальном сайте кредитной организации;

- непосредственно в его отделении.

Нет смысла создавать себе и банку организационные трудности, отклоняясь от предлагаемой формы. Однако финансовое учреждение не имеет оснований отказать в закрытии р/с, если:

- клиент направил или передал лично соответствующее заявление в произвольной форме;

- сослался на номер и дату заключения ДБС;

- указал, какой р/с хочет закрыть, и реквизиты счета, на который надлежит перевести остаток средств;

- документ заверен гербовой печатью и подписью уполномоченного лица, а именно – руководителя, главбуха или другого должностного лица, чья подпись фигурирует в карточке образцов подписей, представителя по доверенности.

Грамотно составленное заявление с приложенными к нему документами, подтверждающими полномочия обратившегося, – это и есть все, что нужно для закрытия р/с. Требовать другие бумаги финансовое учреждение не вправе.

Клиент должен выполнить ряд сопутствующих действий, которые, впрочем, не могут быть поставлены в условие закрытия р/с:

- если счет чековый, нужно вернуть банку чековую книжку с неиспользованными корешками и чеками (во избежание недоразумений в акте приема-передачи лучше произвести их опись);

- закрытие – платная услуга; если на момент закрытия денег на р/с недостаточно для расчетов с банком, следует внести недостающую сумму.

Действия банка при закрытии расчетного счета клиентом

Для урегулирования открытия и закрытия расчетных счетов в 2014 году Центробанком было принято инструктивное положение № 153-И. Порядок действий в нем установлен таким образом.

- Расчетный закрывается на следующий банковский день после получения заявления клиента. Действие происходит посредством внесения финансовым учреждением записи о закрытии лицевого счета в Книгу регистрации открытых счетов. После этого:

- становятся невозможными приходные и расходные операции (кроме обеспечивающих клиенту возможность получить остаток средств с р/с);

- платежные документы от клиента не принимаются, а неисполненные – возвращаются ему через кассу;

- деньги, поступившие на р/с после прекращения договора банковского счета, возвращаются отправителю.

-

В срок не более 7 календарных дня с даты подачи заявления остаток средств с расчетного счета банк выдает клиенту наличностью либо осуществляет перевод платежным поручением на указанный им счет.

В срок не более 7 календарных дня с даты подачи заявления остаток средств с расчетного счета банк выдает клиенту наличностью либо осуществляет перевод платежным поручением на указанный им счет. - Если клиент не производит распоряжение средствами на протяжении 60 дней с момента направления ему уведомления о закрытии р/с, банк на основании ст. 859 ГК зачисляет средства со счета на специальный счет Центробанка (процесс урегулирован Инструкцией ЦБ от 15.07.13 №3026-У).

Закрытие р/с по инициативе банка

Финансовое учреждение считается сильной стороной расчетно-кассовых отношений. Это обусловлено тем, что ДБС является сделкой о присоединении, содержание которой единолично разрабатывается банком. Клиент лишен возможности предложить правки, ему остается лишь согласиться с предложенными условиями или отказаться от них. Поэтому право кредитной организации инициировать прекращение обслуживания ограничено жесткими рамками.

До 2013 разрывать ДБС без согласия клиента банк мог исключительно в судебном порядке. Организационная сложность процедуры привела к тому, что финансовые учреждения такой возможностью практически не пользовались, а объем «заброшенных» счетов неуклонно рос. С 28.06.2013 банки получили право в одностороннем порядке закрывать р/с в случае, если на протяжении 2 лет по нему одновременно:

- отсутствовало движение средств;

- сохранялся нулевой или отрицательный (если р/с предполагает овердрафт) денежный остаток.

Для этого клиенту отправляется оповещение о грядущем разрывании ДБС. С этого момента и до дня, когда договор банковского счета расторгнут, кредитная организация не может производить по р/с каких-либо операций. Банк может расторгнуть ДБС только по прошествии 2 месяцев со дня уведомления собственника р/с о его закрытии и только в случае, если последний не приложил усилий для сохранения счета. Если клиент перечислил или внес через кассу на р/с деньги (пусть даже 1 рубль), основания для его закрытия отпадают, отношения с банком возобновляются.

Иск банка о расторжении ДБС и закрытии счета в порядке ст. 859 ГК может быть удовлетворен, если:

- на протяжении последнего года по р/с не производились операции зачисления и расхода, а также наблюдался остаток денег меньший, нежели минимальный, оговоренный договором или банковскими правилами;

- на протяжении месяца после письменного предупреждения о такой необходимости, клиент не восстановил остаток средств до нужного объема.

Источник

Закрытие расчетного счета в банке: причины + образец заявления

В статье рассмотрим причины и особенности закрытия расчетного счета ИП и юридических лиц. Узнаем, какие документы понадобятся для расторжения договора с банком и как выглядит образец заявления. А также разберем, вправе ли банк отказать в закрытии счета.

Причины закрытия счета

Инициатором закрытия расчетного счета может стать как клиент, так и банк. Для расторжения договора не нужно предупреждать банк заранее, счет может быть закрыт в любое время. А объяснять кредитной организации, почему компанией было принято такое решение, необязательно.

Инициатором закрытия расчетного счета может стать как клиент, так и банк. Для расторжения договора не нужно предупреждать банк заранее, счет может быть закрыт в любое время. А объяснять кредитной организации, почему компанией было принято такое решение, необязательно.

Рассмотрим причины закрытия счета по инициативе клиента:

- Дороговизна услуг. Изменение тарифов банка часто приводит к тому, что юридическому лицу или предпринимателю приходится искать более дешевое предложение по РКО.

- Низкое качество обслуживания или отсутствие необходимых услуг. Нередко ИП и небольшие организации уходят на обслуживание в другие банки, если они не смогли получить кредит.

- Ликвидация юр. лица или его банкротство. Закрытие счета может происходить в рамках ликвидационных процедур. При прекращении деятельности компании стараются как можно раньше расторгнуть договор с банком, чтобы не платить за обслуживание счета.

- Неудобное территориальное расположение офиса. Хотя в настоящее время активно развивается дистанционное обслуживание, некоторые вопросы решить можно по-прежнему только в отделениях банка.

- Неудовлетворительные показатели надежности банка. Нередко предсказать отзыв лицензии у кредитной организации можно заранее. Большинство юр. лиц и ИП предпочитают покинуть проблемный банк.

- Желание нескольких партнеров по бизнесу обслуживаться в одном банке. Внутрибанковские платежи проходят быстрее и стоят дешевле внешних. При небольшом числе партнеров обслуживание в одной кредитной организации может дать существенную экономию и преимущества в скорости работы.

Закрытие по инициативе банка

Банк в одностороннем порядке может расторгнуть договор на обслуживание счета только при наличии на то причин, оговоренных в законодательстве. Одного желания кредитной организации для этого недостаточно.

Рассмотрим, когда банк может стать инициатором закрытия расчетного счета:

- Отсутствие операций по счету и нулевой баланс. Если более 2 лет клиент не проводит операций по счету, банк направит уведомление о его предстоящем закрытии и, если реакции на него не последует, расторгнет договор.

- Нарушение 115-ФЗ. Банки обязаны проводить мониторинг операций каждого клиента, а в случае подозрений в отмывании денег или финансировании терроризма — запрашивать документы по операциям. Непредставление сведений по запросу банка в установленные сроки может стать причиной для одностороннего расторжения договора. Банк закроет счет и в том случае, если его «не устроят» представленные документы.

Еще одной причиной, по которой банки закрывают счета по своей инициативе, может стать решение суда. Но встречаются такие ситуации очень редко.

Может ли банк препятствовать закрытию счета

Законодательство не позволяет банку отказывать в закрытии счета. Но все же существует одна ситуация, когда банк может затормозить процедуру закрытия — это арест средств на счете или приостановка операций по нему. Если на арестованном счете отсутствуют денежные средства, банк закроет его в обычном порядке. Но при наличии денег счет будет закрыт только после списания задолженности или отмены решения об аресте.

Какие документы нужно подготовить

Для закрытия счета нужно подать в банк соответствующее заявление. ИП дополнительно понадобится паспорт. Представителю организации нужно подготовить доверенность, подтверждающую полномочия лица. Иногда при закрытии расчетного счета банки просят организацию представить действующую редакцию Устава. А если банк выдавал чековую книжку, и в ней остались неиспользованные чеки, то ее тоже нужно сдать.

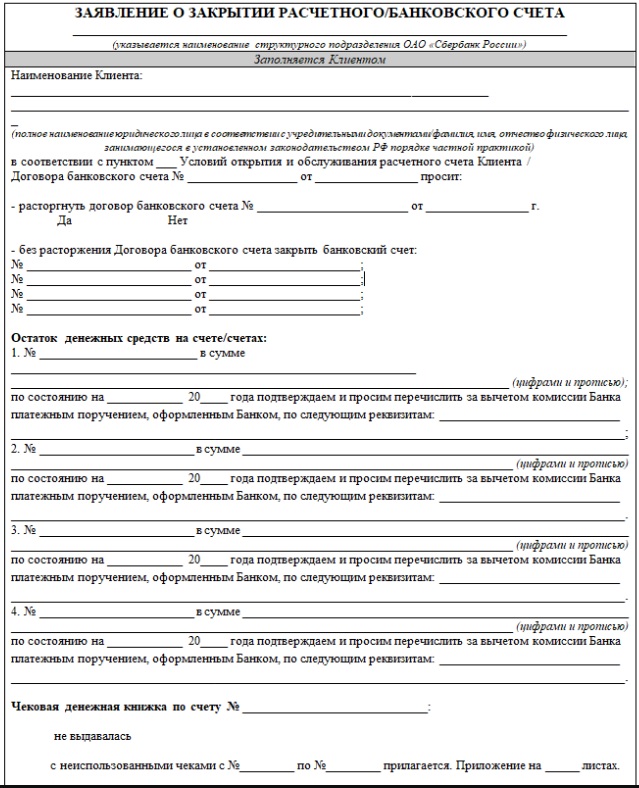

Заявление на закрытие расчетного счета

Письмо о закрытии имеет свои особенности в каждом банке. Обычно сотрудники кредитной организации выдают пустой бланк и образец для его заполнения или диктуют, какие данные необходимо написать.

Заявление на закрытие расчетного счета

Рассмотрим, какая информация должна быть указана в заявлении на закрытие расчетного счета:

- полное название юр. лица или Ф.И.О. ИП;

- реквизиты счетов, которые требуется закрыть;

- распоряжение о переводе остатка на другой счет (с указанием реквизитов) или требование о выдаче наличными;

- данные о возвращаемых чековых книжках (если выдавались).

Порядок закрытия расчетного счета

Для закрытия счета необходимо подготовить и передать в банк заявление, необходимые документы, чековые книжки и корпоративные карты. Остаток средств лучше узнать заранее и составить распоряжение о его переводе на другой счет или выдаче наличными. Не позднее следующего операционного дня кредитная организация должна закрыть счет. После этого у банка есть 7 дней на перевод или выдачу остатка средств.

Замечание. В ходе процедуры банкротства закрытие счета проходит в аналогичном порядке. Но заявление и распоряжение о переводе остатка оформляет конкурсный управляющий.

Особенности для ИП и юридических лиц

При наличии непогашенного кредита, исполнительных листов и т. д. закрытие счета может проходить не так гладко. Здесь все зависит от типа счета, и, к примеру, если он необходим для внесения оплаты за кредит, то не будет закрыт до даты полного погашения долга.

В некоторых банках предусмотрена комиссия за закрытие счета или повышенный тариф на перевод средств в связи с расторжением договора. Эти условия обычно оговариваются еще при начале сотрудничества.

У компании или ИП есть 60 дней на то, чтобы получить свои средства со счета. Если в течение этого времени деньги не будут получены, то они отправятся на специальный счет в ЦБ РФ.

Также прочитайте: Как снять деньги с расчетного счета ООО: основания, способы и порядок

Если счет закрывается по доверенности

Закрытие счета по доверенности — распространенная ситуация, особенно если клиентом банка является юридическое лицо. ИП можно закрыть счет исключительно по нотариально заверенной доверенности. В случае с юр. лицом заверять доверенность у нотариуса необязательно.

В доверенности должны быть четко прописаны полномочия представителя, позволяющие закрывать счет. Требования банков к доверенности иногда разнятся, поэтому лучше заранее узнать, какие данные должны быть в ней указаны.

Доверенность

Надо ли уведомлять налоговую

До мая 2014 года налогоплательщик был обязан при открытии и закрытии расчетного счета уведомлять ИФНС, а также ПФР и ФСС. Для этого подавалось заявление в госорганы в течение 5 дней с даты открытия/закрытия счета. При нарушении этой нормы юр. лицу или ИП назначался штраф. В настоящее время данное требование в законодательстве отсутствует.

Все необходимые уведомления банки отправляют самостоятельно.

Как оплатить налог, если счет уже закрыт

По закону ИП может оплачивать налоги и страховые взносы со своих личных счетов или наличными в отделении банков, заполнив квитанцию. Юр. лица долгое время могли оплачивать налоги и взносы в фонды только с расчетных счетов. Но в конце 2016 года произошли изменения в законодательстве, и теперь директор либо иной представитель организации может заплатить налоги наличными в кассах любых банков.

Замечание. Если налоги за организацию оплачивает представитель, а не директор, то у него должна быть доверенность.

Источник

Закрытие расчетного счета в банке: причины, комиссия, образец, порядок

Закрытие расчетного счета в банке — дилема, с которой может столкнуться ИП или ООО на фоне закрытия бизнеса или желания сменить финансовую организацию. Во избежание трудностей важно знать порядок прекращения сотрудничества, собрать необходимые документы, оплатить комиссию (если взымается) и подготовить заявление. Эти и ряд других вопросов рассмотрим в статье.

Причины закрытия РС клиентом и банком

Прекращение сотрудничества между банковской структурой и клиентом возможно по инициативе каждой из сторон. Сведем возможные причины закрытия в таблицу.

| По инициативе банка | По желанию клиента |

| На аккаунте меньше денег, чем прописано в договоре | Реорганизация или прекращение деятельности (банкротство) |

| Операции по РС не проводились два года и более | Переход на РКО в другой банк из-за неудовлетворительного качества обслуживания, высоких тарифов, отсутствия онлайн-банкинга) |

| Имеет место решение суда по временному прекращению работы ИП или ООО | Изменение формы владения компанией |

| Клиент нарушил правил проведения операций и подозревается в нарушении требований ФЗ №115 | Подозрение на финансовую стабильность |

| Отсутствие оплаты за предоставляемые услуги | Нежелание выполнять дополнительные требования |

Документы

Для аннулирования расчетного счета в банке нужно заранее подготовить ряд бумаг. Как правило, документация уже имеется в распоряжении финансовой структуры. Но бывают ситуации, когда организация требует дополнительный пакет документов.

В него может входить:

- приказ о закрытии РС;

- справка из ЕГРЮЛ или ЕГРИП (в зависимости от формы работы), выданная меньше 30 дней назад;

- решение собрания участников;

- паспорт заявителя;

- документация, подтверждающая правки в учредительных бумагах;

- чековая книжка.

Если закрытие РС вызвано банкротством предприятия, эти вопросы решает конкурсный управляющий. Он дополнительно передает паспорт и копию акта, свидетельствующего о выполнении должностных обязанностей.

Порядок закрытия расчетного счета в банке

Для успешного прекращения сотрудничества с банковской структурой необходимо сделать ряд шагов.

Порядок закрытия расчетного счета:

- Погасите задолженность (в том числе по налогам) и штрафы, рассчитайтесь с контрагентами.

- Информируйте партнеров о намерении, чтобы избежать лишних действий по возврату неправильно перечисленных денег.

- Переведите или заберите оставшиеся на счету деньги, верните чековую книжку. Нужно оформить заявление.

- Напишите заявление (как правило, банк выдает образец для заполнения).

Ответ банковской организации приходит по адресу, указанному при открытии РС. В документе указывается день прекращения сотрудничества. После этого нужно попросить у банка данные по остатку на РС. Если на аккаунте остались средства, их необходимо вывести.

Заявление на закрытие РС, образец, бланк

Бланк и образец заявления на аннулирование расчетного счета должен выдать банк. В законе четкой формы документа не установлено. Каждая финансовая структура имеет форму. Получение бланка (образца) возможно тремя путями:

- лично прийти в банковскую структуру;

- получить на официальном сайте;

- скачать в Интернете.

В роли заявителя может выступать лицо, которое открывало РС или субъект с доверенностью. В заявлении указываются такие данные:

- ссылка на номер соглашения РКО и день его оформления;

- реквизиты РС и аккаунта, куда необходимо перевести остаток денег;

- печати и подписи субъектов, которые указаны в карточке ИП или ООО.

Указывать причину закрытия РС не обязательно (это прерогатива клиента).

Заявление нужно оформить в 2-х вариантах. На «своем» бланке должна быть отметка о принятии.

Читайте также — Как оформить заявление на закрытие расчетного счета, бланк, образец

Уведомление

До 2014 года юрлица и ИП должны были информировать ФНС и другие структуры о прекращении сотрудничества с банком. Впоследствии эта функция перешла в полномочия банковской организации.

Комиссии

Бытует мнение, что банк взимает крупные комиссии за закрытие расчетного счета. Это не так. Многие организации предлагают услугу бесплатно, но иногда взимается небольшой платеж в размере до 500 р. Кредитной организации запрещено препятствовать желанию клиента. При отсутствии выплаты комиссии (если она установлена), банк вправе отказать в удовлетворении заявления.

Сроки

По законодательству на закрытие РС в банке выделяется до 7 дней, но при отсутствии долга процесс занимает не больше рабочего дня. Чтобы избежать проволочки по времени, желательно заранее собрать бумаги, вывести лишние деньги и погасить долги (если они имеются).

Источник