Какая может быть причина отказ

Содержание статьи

Почему банки отказывают в кредите: 19 реальных причин

Банки имеют право отказывать в выдаче кредита, без объяснения конкретной причины. Однако, есть ряд общих факторов, которые влияют на выдачу.

Стабильная работа с высоким доходом и положительная кредитная история не дают никаких гарантий на получение кредита.

Согласно статистическим данным, каждый второй человек, обратившийся в кредитную организацию, получает отказ. Давайте разберемся в причинах не одобрения кредита.

Почему банки отказывают в кредите: 19 реальных причин

Содержание

12 базовых причин отказа в кредите

- Возраст потенциального заемщика. Большинство банков требуют, чтобы клиент был совершеннолетним. Это обусловлено тем, что молодые люди, не достигшие 18 лет, обычно не имеют постоянного места работы, а значит, не могут гарантировать стабильность выплат. Кредиторы с настороженностью относится к пенсионерам, старше 60 лет, так как имеется риск невозврата денег из-за ухудшения здоровья или гибели заемщика.

- Плохая кредитная история. Данная причина считается одной из самых главных, если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих высокую вероятность невозврата взятых средств. Стоит отметить, что кроме просрочки выплат банк учитывает соблюдение условий договора.

- Отсутствие кредитной истории. Если гражданин впервые берёт кредит, то служба безопасности банка проводит серьезную проверку личности. Ведь никто не может достоверно сказать, как отнесется возможный заемщик к будущим выплатам. Если же обратившийся за кредитом гражданин обладает слишком положительной историей, то банк может отказать в выдаче займа, так как ему невыгодны клиенты, способные досрочно погасить долг, с них нельзя получить большую прибыль.

- Слишком крупная сумма. Банки всегда анализирует информацию об официальных доходах, по правилам ежемесячный платёж должен составлять не больше 40% финансовых средств, получаемых заемщиком. Если желаемая сумма будет выше установленных процентов, то велика вероятность получить отказ. Обычно в таком случае банки предлагают оформить в кредит сумму поменьше.

- Отсутствие гарантий. Каждая кредитная организация хочет быть уверенной, что в случае чего она получит свои деньги назад, поэтому от граждан часто просят залог или оформление поручительства. Если клиент может предоставить гарантии, то, скорее всего, кредит будет одобрен, но если у него нет никакой собственности или других материальных благ в кредите откажут.

- Предоставление ложной информации и поддельная документация. Факты мошенничества с документами и сведениями очень легко проверяются службой безопасности банка. Если обман раскроется, то мошеннику будет отказано в выдаче средств, и он может попасть под уголовную ответственность за подделку.

- Другие кредиты или высокая долговая нагрузка. Банковские организации часто ставят ограничения на число кредитов, которые может взять клиент. Если за гражданином числится больше трех займов с регулярными платежами, то новый кредит ему никто не даст. Аналогичная ситуация с кредитными картами, банки рассматривают их как полноценные займы.

- Работа на индивидуального предпринимателя. Считается, что малый бизнес не надежен и подвержен колебаниям, следовательно, заявители, работающие на ИП, попадают в группу риска заемщиков, которые могут в любой момент потерять основной источник заработка.

- Отсутствие городского номера телефона. Хотя сейчас большинство людей перешли на сотовую связь, наличие стационарного рабочего или домашнего телефон будет существенным плюсом при одобрении кредита. Некоторые банки ставят это обязательным условием, гарантирующим занятость.

- Наличие судимости. Отказы кредитных организаций в выдаче денежных средств из-за погашенной судимости — нередкое явление. Служба безопасности тщательно проверяет наличие правонарушений вплоть до состава преступления.

- Место работы. Трудоустройство считается приоритетным фактором для принятия положительного решения по кредиту, но не вся работа одинаково хороша. Например, банк откажет в займе, если заемщик работает на сезонных заработках и не имеет стабильный доход.

- Непонятная цель кредитования. Многие банки активно рекламируют «кредиты на любые цели», однако в действительности получить деньги на всё, что угодно нельзя. Например, не стоит указывать в качестве причины погашение действующего кредита или открытие бизнеса, для этих целей есть свои предложения с другой документацией.

Почему банки отказывают в кредите: 19 реальных причин

7 скрытых причины отказа в кредите

Иногда банки не дают одобрение кредита по скрытым причинам, которые зачастую носят субъективный характер.

- Заемщик подавал заявки в несколько банков, указывая при этом разную информацию. Служба безопасности легко может получить доступ к данным другого банка и обнаружить несоответствия.

- Некоторые граждане могут попасть в негласный «черный список», туда вносят жалобщиков, скандалистов и злостных неплательщиков. Банки стараются максимально оградить себя от работы со сложными клиентами.

- Неопрятная внешность или наличие серьёзных болезней. Официально таких причин для отказа в займе не существует, так как работника тут же обвинят в дискриминации, но они имеют место быть.

- В кредитных организациях установлена специальная программа, дающая субъективную оценку заемщика, если она выставит низкий балл, то кредит не одобрят.

- Наличие родственников являющихся недобросовестными плательщиками, банк может автоматически отнести нового клиента в такую же категорию.

- Отсутствие отметки о службе в армии. Если гражданина заберут служить, то с регулярными платежами могут возникнуть проблемы, а лишние риски банку не нужны.

- Беременность или декретный отпуск. Кредиторы считают женщин в положении или с маленькими детьми ненадежными плательщиками, но озвучивать такую причину запрещено из-за дискриминации.

Как банки принимают решение

Решение по каждому заемщику принимается после сбора и анализа все информации о нём. Гражданин, желающий получить денежные средства, обязательно заполняет анкету, которая потом проверяется по скоринговой системе. Компьютерная программа каждому ответу присваивает определенное количество баллов, а в конце высчитывается общая сумма. Чем она выше, тем больше шансов одобрение запроса.

Как правило, система отдает наибольшее предпочтение людям:

- находящимся в браке;

- от 23 до 40 лет;

- бездетным или с одним ребенком;

- проживающим в собственном жилье;

- имеющим средний или высокий уровень дохода;

- рабочий стаж больше года.

После подсчета баллов выдается предварительное одобрение, если по каким-то причинам автоматическое заключение договоров не произошло, то за дело берутся аналитики.

В их обязанности входит общение с родственниками и работодателями, а также сбор дополнительной информации о потенциальном заемщике, которая способна повлиять на решение банка. Стоит отметить, что речь идет только о людях с положительной кредитной историей, те, кто имел проблемы с банками в прошлом, отсеиваются ещё во время анализа анкеты.

Что делать, если постоянно получаешь отказ

Самая вероятная причина отказа это плохая кредитная историю или её отсутствие. Это можно исправить.

Если заемщик получает отказ в кредите по непонятным причинам, то у него возникает естественное желание узнать, в чём проблема. Банки имеют законное право не объяснять свое решение, однако Бюро Кредитных Историй хранит данную информацию в течение 15 лет. Любой гражданин имеет право обратиться в БКИ для выяснения обстоятельств, первичные запрос делается бесплатно, а повторное обращение стоит 500-1300 руб.

- Повсеместные отказы обычно связаны с плохой кредитной историей или скрытыми факторами, для установления истинных мотивов обращайтесь сразу в несколько контор.

- Тщательный анализ всех имеющихся сведений поможет выяснить, что не так с кредитной репутацией. Нередки случаи, когда в базу вносилась недостоверная информация о прошлом кредите. Например, закрытый кредит до сих пор числится открытым или в отчете появились несуществующие просрочки.

При обнаружении грубых ошибок следует обратиться в БКИ с заявлением. Дополнительно от заемщика потребуется собрать документацию, которая может подтвердить его правоту. Подойдут ксерокопию платежных поручений, справка из банка о закрытии кредита.

Рекомендации как повысить лояльность банков к себе и взять кредит:

- Подавайте заявки в самые лояльные банки или микрофинансовые организации.

- Если причина отказа непонятна, то попробуйте взять кредит под залог недвижимости. Такие обращения рассматриваются более охотно.

- Рассчитайте возможный максимальный платёж, который можете платить каждый месяц. Если на жизнь остается менее 60% от доходов, то размер кредита лучше снизить.

- Небольшие суммы, которые вы можете вернуть в короткий срок, проще взять в микрозаймах, но не забывайте о повышенных процентах.

- Попробуйте улучшить кредитную историю: берите кратковременные потребительские кредиты и вовремя их погашайте.

Вывод

Таким образом, не все граждане, обратившиеся в банк, могут рассчитывать одобрение кредита.

- Служба безопасности тщательно проверяет информацию о потенциальном клиенте и оценивает его надежность.

- Если банковским работникам что-то не понравится, то в займе будет отказано, а узнавать истинную причину придется через специальное бюро.

- Нужно улучшать свою кредитную историю.

- Взять вредит скорее всего получится под залог квартиры или с поручительством.

- Небольшие суммы в основном дают без отказа.

Источник

Причины отказа в предоставлении кредита

Банки предпочитают держать клиентов в неведении, не раскрывая причины отказа в кредите. В октябре 2020 года в Госдуму были поданы поправки к закону «О потребительском кредите», обязывающим кредиторов разглашать информацию о том по какой причине они приняли отрицательное решение по заявке клиента. Но банки высказали недовольство предлагаемой реформой, поясняя это бесполезностью для заемщиков и рисками разглашения коммерческой тайны. В данном материале, вы узнаете об основных причинах отказа в кредитовании.

Содержание

- Причина 1 — Испорченная кредитная история

- Причина 2 -Показатель долговой нагрузки

- Причина 3 — Низкий уровень дохода

- Причина 4 — Предоставление недостоверной информации

- Пять незначительных причин могут послужить отказом в предоставлении кредита

- Иные причины отказа в кредите

- Как узнать причину отказа

По мнению банкиров разглашение причин отказов предоставлении кредитов приведет к раскрытию скоринговых моделей. Также они предупреждают о возможном росте числа жалоб в ЦБ РФ от потребителей. В тоже время у потребителей достаточно способов узнать по какой причине они получили отрицательный ответ и самый удобный — это проверка кредитной истории.

Практика показывает, что отказы в выдаче кредитов получают и благонадежные заемщики, что говорит о неочевидности принятия решения.

Как бы там ни было, но пока такой закон не принят, и кредиторы не обязаны разъяснять клиенту почему им получен отказ в предоставлении кредита. По статистике НБКИ 80% обратившихся в банк за ссудой получают негативные ответы. Этим людям приходится гадать о причине отрицательного решения, а причин таких может быть несколько, рассмотрим 10 наиболее частых.

Причина 1 — Испорченная кредитная история

Сегодня нет возможности получить ссуду без того, чтобы не был сделан запрос в БКИ. Это не только в интересах кредитора, но и его обязанность в соответствии с законом.

Одна из главных причин отказа в кредитах — это испорченная кредитная история. Наличие просрочек (даже погашенных), нарушение графика платежей, большое число отказов от других финансовых организаций — все это негативно сказывается на качестве КИ.

Решением проблемы является ее улучшение. Как наиболее действенные варианты:

- погашение имеющихся задолженностей;

- активное пользование кредитной картой с беспроцентным периодом.

Специалисты рекомендуют проверять КИ и по возможности ее улучшить.

Есть еще один нюанс, напрямую не касающийся клиентам, но влияющий на решение, особенно, если речь идет об ипотеки — это испорченная КИ у близкого родственника заемщика, например супруга или супруги.

Причина 2 — Показатель долговой нагрузки

ПДН — это показатель долговой нагрузки. Рассчитывается он как соотношение платежей по долговым обязательствам к доходу в разрезе месяца. Принимают этот показатель к рассмотрению при выдаче займов на сумму более 10 000 рублей. Норма введена с октября 2019 года.

Лица, у которых такое соотношение превышает 50%, то есть более половины дохода уходит на оплату задолженностей, как правило, получают отказ при подачи заявки на кредит.

Выходом из ситуации является снижении ПДН за счет:

- увеличения размера дохода;

- снижения суммы займа;

- погашения части имеющихся обязательств.

Причина 3 — Низкий уровень дохода

Размер одобренного кредита напрямую зависит от размера получаемого гражданином дохода. Сам по себе низкий уровень зарплаты, пенсии не является противопоказанием к кредитованию, но он может снизить доступную сумму займа. Кроме того, этот показатель напрямую связан с ПДН.

Положительно повлиять на результат рассмотрения можно:

- увеличив размер дохода;

- сообщив о дополнительных источниках дохода;

- снизив сумму запрашиваемого кредита;

- погасив часть имеющихся обязательств, понизив ПДН.

Причина 4 — Предоставление недостоверной информации

Недостоверные, неактуальные, неточные данные о заявителе, подача неполной информации — все это вызывает недоверие кредитной организации, а значит, становится причиной отказа в получении кредита.

У банков есть несколько возможностей проверить персональные данные о клиенте, справки и документы, контактную и прочую информацию, подаваемую для получения ссуды. Выявить подлог или ошибку не составляет труда. И если такое случается, то заявитель однозначно получает отказ. Более того, если служба безопасности заподозрит умышленную подачу недостоверной информации, то как минимум такой клиент попадет в «черный список», как максимум его ждет привлечение к уголовной ответственности.

Избежать сложностей просто, достаточно: внимательно читать и проверять информацию перед подачей. Если ошибка не умышленная, то, возможно, будет достаточно лишь исправить данные и подать заявление снова.

Пять незначительных причин могут послужить отказом в предоставлении кредита

Давайте рассмотри на первый взгляд незначительные причины, при которых можно получить отказ в получении кредита. Незначительными они кажутся пока, не обратитесь в банк, но получив отказ в кредитовании. Вы поймете, что они тоже важны.

1. Срок трудового стажа

Одна из причин отказа в кредитовании — это проблемы с трудовым стажем. Сюда относится:

- общая длительность стажа менее установленной кредитной организацией нормы;

- недостаточная длительность стажа на последнем месте работы;

- частая смена места трудоустройства.

Как можно решить проблему, чтобы не получить отказ в кредите: заработать общий стаж не менее 1 года и проработать на одном месте 6 и более месяцев.

2. Непредоставление документов — одна из причин отказа

В процессе рассмотрения заявления, банку могут понадобиться дополнительные документы.

Это может быть:

- военный билет для лиц призывного возраста;

- справки о доходе;

- выписки из трудовой;

- загранпаспорт и прочее.

Как правило, клиенту дается время на подготовку этих бумаг. И если, заемщик не уложится в указанные кредитором сроки, то его заявку отклонят по причине не хватки документов.

3. Низкий уровень платежной дисциплины

Помимо КИ, проверяется и то, как клиент выполняет другие обязательства. В частности, задолженность перед ЖКХ, по налогам, по штрафам, по алиментам характеризует клиента как неответственного плательщика, что увеличивает вероятность отрицательного ответа в получении кредита.

Решение: погасить все неоплаченные штрафы, квитанции и так далее.

4. Недостаточная ликвидность обеспечения

При оформлении кредита под залог недвижимости или авто, проверяется качество залогового имущества, к которому предъявляются четкие требования. Если предложенное имущество не отвечает этим требованиям, то соответственно последует отказ в кредите.

Решение: либо найти банк, который возьмет это имущество в качестве залога, либо предложить кредитору что-то другое.

5. Повторная заявка

Как правило, после отказа по заявке, повторно обратиться в ту же организацию можно спустя минимум 1 месяц. Если заемщик сделает это раньше, то такая заявка, скорее всего, рассмотрена не будет.

Решение: подождать, когда подойдет срок подачи очередной заявки.

Иные причины отказа в кредите

Скоринговые программы могут учитывать такие показатели, которые, казалось бы, напрямую и не влияют на платежеспособность и надёжность заемщика. Это, например:

- пол заемщика (при прочих равных обстоятельствах мужчинам чаще отказывают в кредитовании);

- возраст заемщика (несмотря на то, что в требованиях указывается достаточно широкий возрастной диапазон, одобрения проще получить клиентам, находящимся в трудоспособном возрасте от 23 до 55 лет);

- место проживания (если гражданин проживает в регионах, где нет отделений банка, то ему могут отказать);

- образование (лицам со средним образованием оказывают чаще, чем тем, у кого образование высшее);

- национальность;

- семейное положение (холостым гражданам отказывают чаще);

- профессия (проще получить одобрение лицам, работающим в сфере пищевой промышленности, IT, бюджетникам, а вот фрилансерам, сотрудникам развлекательной сферы, работающим с повышенным риском для здоровья и жизни — сложнее);

- наличие детей и иждивенцев (этот фактор снижает вероятность получения одобрения);

- вклад в банке (наличие вклада увеличивает шансы на одобрение заявки);

- качество профиля в социальной сети (банки редко проверяют профиль заемщика, чаще это делают МФО. Отказы могут получить пользователи, чьи аккаунты подписаны на неблагонадежный, террористические, антиколлекторные группы);

- поведение пользователя на сайте кредитной организации (если пользователь не ознакомился с условиями, не прочел примерный договор, а сразу перешел к подаче заявки — это может быть расценено как неосознанный или несерьезный подход к принятию решения о кредитовании);

- наличие инвалидности (как правило, лицам, имеющим инвалидность I группы отказывают);

- судимости;

- отсутствие КИ (таких заемщиков сложно оценить объективно, а значит и принять наименее рискованное решение);

- непонимание заемщиком цели кредитования (если клиент не может хотя бы на словах пояснить зачем ему деньги, то это будет минусом при принятии решения);

- регулярное оформление займов и их досрочное погашение (клиенты, оплачивающие задолженность досрочно попросту невыгодны);

- субъективное впечатление, сложившееся у сотрудника кредитной организации (оценивается внешний вид клиента, манера общения, одежда, наличие дорогостоящих аксессуаров) и прочие.

Сложно предположить какой их подобных критериев не понравился банку. Как правило, любая из этих причин подходит под категорию «иные».

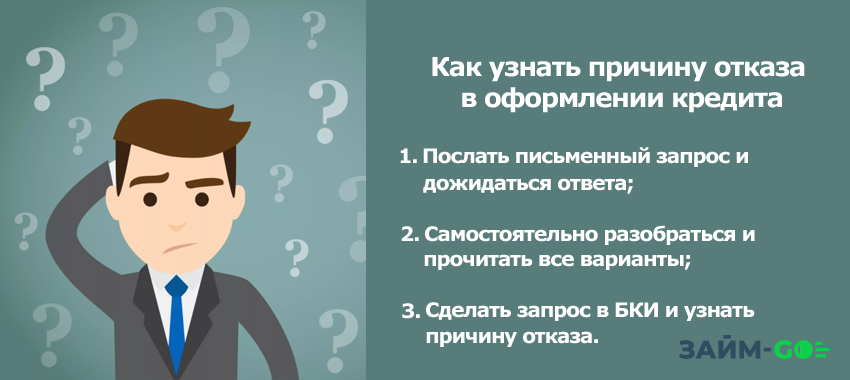

Как узнать причину отказа

У банка всегда есть мотивированное объяснение причины отказа в выдаче кредита, но к сожалению для клиента, это объяснение может остаться загадкой. По крайней мере до того момента пока соответствующие поправки к закону не примут, и у заемщиков не появится четкое понимание того почему он получает отрицательные решения. А пока этого не случилось, есть три выхода получить информацию:

- первое — послать письменный запрос и дожидаться ответа;

- второе — самостоятельно разобраться с тем, почему могут дать отказ в получении кредита;

- третье — сделать запрос в БКИ и узнать почему получен отказ в выдаче займов и ссуд из истории.

Что касается третьего варианта, то он наиболее удобный и быстрый. Дважды в год можно бесплатно запросить КИ и, изучив информационную часть, в которой и помещаются разъяснения с причинами негативных решений по заявкам, получить ответ на свой вопрос.

Выдача кредита — это право, а не обязанность банка. Каждая заявка, рассматривается отдельно, учитываются индивидуальные факторы.

На сегодня процент отрицательных решений растет, а вот по какой причине клиентам не выдают ссуды, банки по-прежнему не разглашают. Именно поэтому, «спасение утопающих — дело рук самих утопающих», иными словами, человек сам должен разобраться почему ему могут отказать в получении кредита и устранить эту помеху.

Источник