Индивидуальные нормы расходов могут быть

Содержание статьи

Нормы расходов

Нормы расходов — научно-обоснованный параметр, который отображает допустимый объем расходов конкретных ресурсов. На практике определение и суть нормы расходов может меняться, в зависимости от сферы:

— нормы расходов в бюджетном праве — норматив (размер затрат) для каждой конкретно взятой расчетной единицы (больного в медицинском учреждении, школьника и так далее);

— нормы расходов в производстве — максимально допустимый объем материалов и сырья, которое должно быть затрачено для производства той или иной продукции.

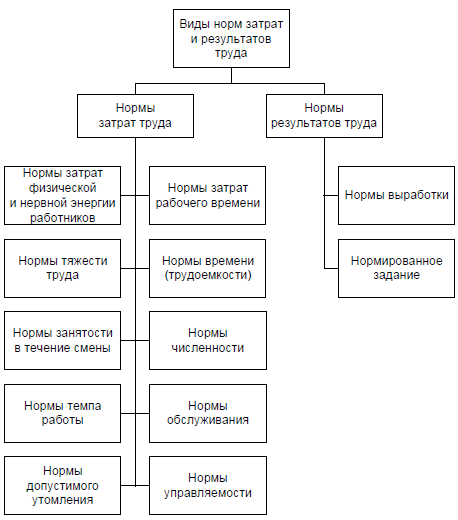

Нормы расходов: сущность, признаки, классификация

Норма — показатель (числовой параметр), который научно обоснован и отображает расходы тех или иных ресурсов в сфере экономики. Расчет нормы, как правило, ведется для определенных производственно-технических параметров. Норматив — расчетный параметр, касающийся издержек рабочего времени, валютных и материальных средств, применяемых в нормировании трудовой деятельности, планировании хозяйственной и производственной сферы. Задача норматива — обеспечить наивысший уровень эффективности производства, который должен быть не ниже установленного рынком увеличения финансовых результатов над уровнем расходов.

Сложившиеся на рынке нормативы с учетом зарубежного планирования отображают завершающий этап в производственной сфере, а действующие нормы — расходы экономических ресурсов на его воплощение в определенных критериях.

Сложившиеся на рынке нормативы с учетом зарубежного планирования отображают завершающий этап в производственной сфере, а действующие нормы — расходы экономических ресурсов на его воплощение в определенных критериях.

На современном этапе существует одна общая норма прогрессивных норм, а также нормативов затрат (расходов) в сфере материального и бюджетного обеспечения. Основная цель создания системы — достижение пропорциональности, научной обоснованности и сбалансированности планов, а также оперативное выявление и применение имеющихся резервов.

Все нормы и нормативы можно классифицировать по различным группам и признакам в зависимости от сферы применения:

1. Для бюджетной сферы нормы расходов классифицируются:

— по содержанию они делятся на денежные и материальные. В первом случае речь идет о нормах, которые выступают в роли стоимостного выражения натуральных норм. Для расчета параметра денежной нормы достаточно умножить расходы в натуральном виде на цену, установленную государством;

— по юридическому законодательству и свойствам нормы расходов можно разделить на два типа — обязательные и расчетные. На практике обязательные нормы устанавливаются соответствующими актами и не подлежат корректировкам. В данную категорию можно отнести нормы расходов на питание, ставки заработной платы и так далее. Расчетные нормы — средние расходы на конкретную расчетную единицу. Определение расчетной нормы — задача самого учреждения. Расчет производится с учетом финансовых норм и условий работы, которые характерны для конкретного предприятия.

В процессе бюджетного нормирования затрат Правительством страны устанавливается ряд нормативов — величины затрат, которые не имеют связи с единицей нормирования. К примеру, это могут быть проценты, насчитанные на зарплату.;

— по степени охвата расходов на конкретную единицу финансирования все расходные нормы делятся на два типа — укрупненные и индивидуальные. Особого внимания заслуживают индивидуальные нормы. Они (как расчетные, так и обязательные) используются в процессе составления персональных смет. Что касается укрупненных норм расходов, то они формируются при создании бюджета различных уровней и представляют собой какой-то общий объем расходов на плановый параметр;

— по характеру принадлежности:

1) Личные нормы. Здесь подразумевается, что роль объекта нормирования и играет определенная единица товара (продукции, работы). Например, это может быть сборочная единица, технологическая операция или набор;

2) Групповые нормы. Параметры, которые отображает нормы затрат материалов, требуемых для создания более крупной единицы монотипной продукции (работы). В промышленной сфере к данной категории можно отнести нормы для таких элементов, как телек, трактор, грузовой кар и так далее. Групповые нормы, как правило, зависят от индивидуальных параметров и применяются на более высоких уровнях планирования.

2. Для производственной сферы характеристики нормирования можно поделить на несколько основных групп:

— нормы в результативности публичного процесса производства;

— нормативы и нормы в отношении расходов (издержек) труда, а также выплаты заработной платы. Сюда можно отнести тарифные ставки, нормы выработки, временные нормы на вид товара, должностные оклады и так далее;

— нормативы и нормы в отношении затрат материальных ресурсов. С их помощью можно определить расходы материальных ресурсов на всех видах производства (на вспомогательном и основном). При этом показатели определяют нормы сбытовых, производственных и товарных запасов сырьевой продукции, горючих и смазочных материалов;

— нормативы и нормы в отношении применения мощностей в производстве, а также нормы продолжительности их освоения;

— нормативные показатели удельных вложений (капитальных инвестиции) на каждую из единиц вводимой мощности, восстановление уже работающего оборудования с целью увеличения объемов вырабатываемой продукции;

— нормативы и нормы в отношении применения того или иного оборудования и техники;

— финансовые нормы. Отображают нормы расходов в отношении оплаты услуг, обслуживания, затрат на мотивированные мероприятия;

— нормы в социально-экономической сфере и прочие виды нормированных расходов.

Также нормы расходов классифицируются по ряду признаков:

— по степени агрегирования изготовленного товара — групповые, индивидуальные и средневзвешенные;

— по степени агрегирования материальных ресурсов — сводные и специфицированные;

— по периоду действия — месячные (30-31 день), квартальные (три месяца) и годовые.

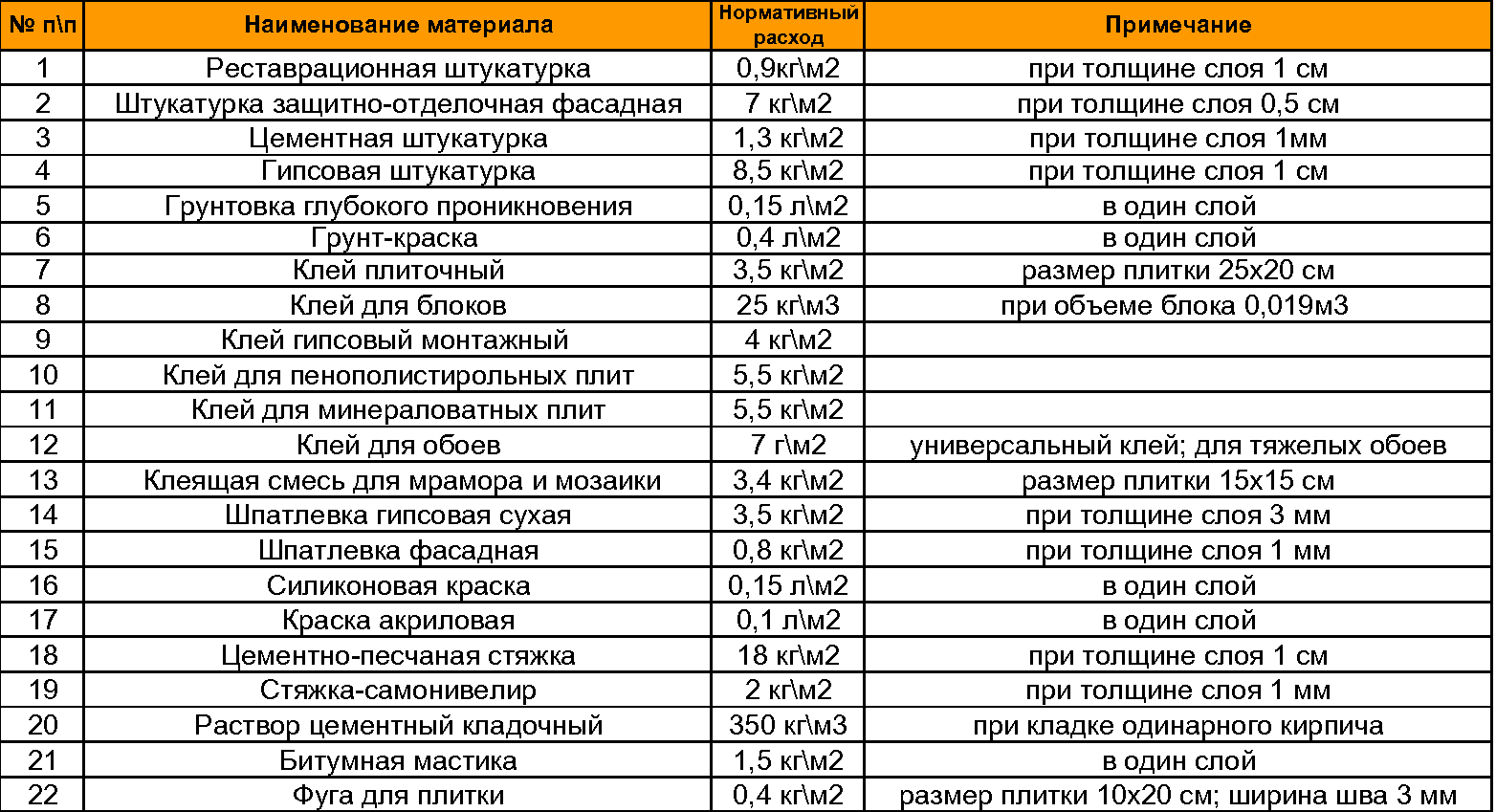

К примеру, нормы затрат при выполнении отделочных работ могут выглядеть следующим образом:

Вне зависимости от классификации нормы расходов — это плановые параметры, которые нельзя отождествлять с реальными расходами ресурсов, сложившимися в процессе производства товара на том или ином предприятии.

Нормы расходов, которые отражают общественно необходимые издержки, относят к категории прогрессивных. При этом в роли объекта нормирования, как правило, выступает основной тип продукции (услуги, работы), для которой и происходит определение нормы расхода.

Нормы расходов: способы планирования и расчета

Планирование норм расходов наибольшего внимания заслуживает в производственной сфере. Большинство компаний используют целую группу способов, позволяющих определить нормы материальных ресурсов. Сюда можно отнести следующие методы — опытнейший (на основе приобретенного опыта), расчетно-аналитический (подразумевает проведение соответствующих расчетов) и отчетно-статистический (формируется на базе отчетов и существующей статистики).

В качестве базы для разработки прогрессивных норм расходов выступает малоотходная разработка, передовая техника, а также организация трудовой и производственной работы.

Классификация материала — основа для установки норм расхода по каждой из позиций в номенклатуре. При этом нормы расходов выступают базой для дальнейшего вычисления необходимых объемов материалов для производства единицы товара. В дальнейшем создается план снабжения, рассчитывается себестоимость товара, вырабатывается четкая стратегия экономного применения материальных ресурсов и так далее.

По сути, норма расхода материала — объем сырья (материала), необходимого для изготовления единицы товара. С помощью таких норм можно планировать производство, ведь в руках есть мощный и главное — точный ориентир для дальнейшей оптимизации.

В практической сфере применения нормированного расхода материалов нашли отражения два вида расчетов:

В практической сфере применения нормированного расхода материалов нашли отражения два вида расчетов:

1. Графоаналитический метод — подразумевает сопоставление фактических (реальных) затрат и протоколов, отражающих объем израсходованного сырья при создании опытных образцов. В дальнейшем данные переносятся на специальные графики, и проводится анализ с помощью современного программного обеспечения.

2. Расчетный метод подразумевает точный (подетальный) анализ расхода сырья (материалов) с применением технической документации и имеющихся чертежей.

При разработке норм расходов стоит учесть два ключевых фактора — полезные затраты материала (на производство той или иной единицы товара), не утилизируемые отходы и невозвратные потери. Последние, как правило, обусловлены несовершенством применяемой техники, а также низкой квалификацией некоторого персонала.

Качество и правильность рассчитанных норм расходов можно определить по целой группе показателей, а именно:

— по коэффициенту использования материала на производство изделия (детали);

— по удельному весу отходов в производственном процессе. Здесь сравнивается масса изделия до начала обработки и после завершения данного процесса;

— по проценту выхода пригодных к дальнейшей эксплуатации изделий.

Все разработанные нормы должны быть зафиксированы в специальных бумагах, а именно:

— в ведомостях сводных норм для каждого конкретного изделия;

— в картах подетальных норм затрат материалов;

— в картах, отображающих раскрой материала;

— в форме извещения об изменении норм расхода материалов.

Источник

Обязательные нормы расходов

Обязательные нормы расходов — параметры, которые прописываются в актах органов госуправления и не могут быть изменены. К обязательным нормам расходов можно отнести нормы затрат на питание, ставки заработной платы, командировочные расходы и так далее.

Обязательные нормы расходов: классификация

По закону все бюджетные средства, поступающие в госструктуры, могут быть расходованы на:

По закону все бюджетные средства, поступающие в госструктуры, могут быть расходованы на:

— выплату зарплаты сотрудникам с учетом заключенных трудовых соглашений, а также действующих на данный период правовых актов. Последние, в свою очередь, регулируются соглашениями (договорами). В них регулируется величина заработной платы для конкретной категории сотрудников;

— выплату зарплаты сотрудникам бюджетных структур, а также финансовое содержание работников муниципальных органов, государственной власти, муниципальных служащих и так далее. Сюда можно отнести финансовое довольствие, зарплату, вознаграждение в форме денежных средств и так далее;

— выплату командировочных средств, а также совершение прочих платежей с учетом действующих норм законодательства и заключенных контрактов (служебных договоров);

— совершение платежей по поставке определенной продукции (товаров), выполнение работ, оказания определенных услуг для муниципальных или государственных нужд;

— выплату налогов, сборов, также совершение прочих обязательных платежей, направляемых в бюджет страны;

— компенсация текущего вреда, который был причинен бюджетным учреждениям при реализации его функций.

Расходование бюджета бюджетными структурами на прочие цели запрещено. Платежи по контрактам, выполнение которых обеспечивается из средств федерального бюджета, проводится с учетом существующих лимитов и норм.

Все существующие нормы расходов можно классифицировать следующим образом:

1. Обязательные и необязательные нормы расходов.

К обязательным относится та категория затрат, которая не может быть изменена ни при каких обстоятельствах (кроме случаев, предусмотренных на законодательном уровне). К данной категории относятся ставки заработной платы рабочих, расходы на зарплату сотрудникам, штат предприятия и так далее. По причине острой нехватки в бюджетных средствах и задержек заработной платы сотрудникам специальных учреждений и администрации разрешается вносить корректировки в данные нормы. Как правило, это может происходить как в сторону повышения, так и снижения.

Необязательных норм на практике гораздо больше (часто они носят название факультативных). Составление данных норм расходов происходит с учетом определенных тонкостей работы той или иной организации. При этом в отличие от обязательных они могут быть скорректированы. К данной категории норм затрат относятся траты бюджетных средств на содержание зданий, освещение, отопление и так далее. У каждой организации есть права корректировать подобные нормы с учетом собственных потребностей и особенностей географического расположения, но в пределах норм, закрепленных на государственном уровне.

2. Материальные и денежные. К наиболее важным относятся материальные нормы. Они отображают, какой объем средств соответствует конкретной единице измерения затрат. К примеру, сколько продуктов необходимо одному пациенту в больнице на сутки, каким должен быть объем электроэнергии в сутки и так далее. Первичный тип материальных норм проставляется с учетом ежесуточных расходов. После этого показатели суммируются с учетом определенного временного периода.

Денежные нормы показывают реальную стоимость. Такие показатели позволяют охватить общую сумму затрат в комплексе собственных (личных) средств организации, так средства бюджета. Разработкой таких норм, как правило, занимаются НИИ (исследовательские институты). Утверждение расчетов производится на уровне соответствующих госструктур или Правительства РФ.

3. Индивидуальные и комбинированные. Особенность индивидуальных норм заключается в содержании затрат (расходов) только на решение какой-то одной задачи. Применяются индивидуальные нормы при формировании индивидуальных смет тех или иных учреждений.

Комбинированные нормы представляют собой суммарный вариант утвержденных индивидуальных норм по конкретному производственному параметру (показателю). К примеру, такие показатели могут отображать затраты на содержание больничного места (койки-дня). Использование норм дает возможность оптимальным образом подойти к формированию сводных смет и их использования в дальнейшем.

Обязательные нормы расходов также находят отображение в смете расходов. Для бюджетного учреждения такие сметы формируются соответствующими отделами и подписываются руководителем организации (к примеру, главбухом или руководителем). После данные в виде сметы направляются в структуры, которые стоят выше по иерархии. Там они включаются в общую часть ведомства или министерства.

Сводные сметы с включенными в них обязательными и необязательными расходами учитываются в процессе формирования затратной части госбюджета. Как только различные уровни бюджетов утверждены, сметы должны быть рассмотрены и закреплены основными распорядителями бюджетных средств, то есть организациями, которые находятся выше по иерархии.

Обязательные нормы расходов: структура, особенности финансирования

Обязательные нормы расходов реализовываются и «подпитываются» из различных фондов, к примеру, централизованных или децентрализованных. В первом случае речь идет о государственных фондах внебюджетного типа или бюджетах разных уровней. Во втором — о фондах каждого конкретно взятого предприятия (компании). Выполнение текущих норм и расходование средств производится с учетом планов и финансовых актов, которые утверждены компетентными структурами, а далее — утверждены уполномоченными органами.

В современных условиях различные структуры могут получать бюджетные средства на условиях возмездности и возвратности. По сути, речь и дет о получении бюджетного займа на восполнение собственных резервов и выполнение действующих норм расходов (обязательных и необязательных). При этом бюджетная структура самостоятельно выступает в роли ответчика при наличии судебных разбирательств по собственным финансовым обязательствам. Кроме этого, бюджетная организация должна гарантировать исполнение всех финансовых (денежных) обязательств, прописанных в исполнительном документе с учетом действующих обязательств по лимитам.

В БК РФ прописано, что бюджетный кредит — один из видов финансирования в бюджетной отрасли, подразумевающий передачу средств из одного бюджета в другой, а также (при необходимости) предоставление средств юрлицу (резиденту или нерезиденту). При этом во всех случаях сохраняются принципы возмездности и возвратности.

При формировании принципов финансирования затрат, а также создания действующих норм расходов (обязательных и необязательных) соответствующие структуры придерживаются следующих принципов:

1. Плановости. По этому принципу планирование норм расходов должно осуществляться с учетом действующих на текущий момент времени программ и планов. Важный момент — отражение в финансовых планах потребностей в средствах, а также потенциальных источников их привлечения (формирования). При этом финансирование должно производиться с учетом реализации плановых заданий, а также выданных ране средств. Вот почему при корректировке норм и определении планов финансирования используется принцип разбивки на небольшие периоды, а именно:

1. Плановости. По этому принципу планирование норм расходов должно осуществляться с учетом действующих на текущий момент времени программ и планов. Важный момент — отражение в финансовых планах потребностей в средствах, а также потенциальных источников их привлечения (формирования). При этом финансирование должно производиться с учетом реализации плановых заданий, а также выданных ране средств. Вот почему при корректировке норм и определении планов финансирования используется принцип разбивки на небольшие периоды, а именно:

— соответствие уровню (объему) местных или государственных затрат, отображаемых в соответствующих планах;

— соответствие целевому направлению денег. Это, в свою очередь, подразумевает не только определение общих суммы и действующих норм, но и указание конкретных мероприятий, на которые определенные суммы выделяются;

— соответствие расходов и норм действующим гигиеническим, санитарным, экологическим и прочим показателям, установленным на законодательном уровне;

— соответствие затрат интересам и правам каждого конкретно взятого гражданина, охраняемые законом.

2. Принцип безвозвратности и безвозмездности выделения денег. Сюда не включаются случаи, которые отдельно установлены на законодательном уровне и подразумевают покрытие задолженности перед бюджетом.

3. Принцип контроля. Все полученные организациями средства контролируются в плане расходования и соответствия обязательным нормам. За правонарушения в этой сфере соответствующие должностные лица могут нести ответственность.

На практике существует два основных режима финансирования, напрямую зависящего от типа конкретного субъекта. В частности, выделяется:

— финансирование коммерческих структур. В этом случае именно за ними закрепляется право хозяйственного ведения и привлечения ресурсов;

— финансирование бюджетных предприятий, которые относятся к некоммерческим и действуют с учетом бюджетных средств. Здесь действует правило оперативного управления имуществом, по сути, сметно-бюджетный тип финансирования.

Обязательные нормы расходов должны соблюдаться всеми типами субъектов, независимо от их структуры и типа управления и финансирования.

Источник

Нормы расходов и их виды

ТЕМА: Анализ механизма финансирования на образование, здравоохранение и национальною оборону.

Понятие сметно-бюджетного финансирования и его объекты

Понятие и виды смет

Нормы расходов и их виды

Составление, утверждение и исполнение смет

Понятие сметно-бюджетного финансирования и его объекты

Расходы всей бюджетной системы — это прямые затраты государства, связанные с его функционированием и покрываемые за счет бюджетных средств. Независимо от их направления они обеспечиваются за счет бюджетного финансирования.

В правоотношениях по бюджетному финансированию участвуют:

— финансовый орган государства, который представляет его интересы;

— финансово-кредитное учреждение, в котором открывается бюджетный счет;

— распорядитель бюджетных ассигнований – руководитель учреждения или организации, которому предоставлено право распоряжаться предоставленными бюджетными средствами.

Сметно-бюджетное финансирование — это отпуск средств из республиканского бюджета учреждениям и организациям, не имеющим собственных доходов или имеющим незначительный доход от осуществляемой ими деятельности, на основе специальных плановых документов — смет.

Сущность сметно-бюджетного финансирования состоит в том, что финансирование государственных учреждений непроизводственной сферы производится из бюджета на основе смет.

Объектами сметно-бюджетного финансирования являются:

1) хозрасчетные предприятия и организации;

2) государственные бюджетные учреждения.

Финансирование государственных хозрасчетных предприятий и организаций осуществляется в исключительных случаях на строго установленные цели, как правило, на крупные проекты и программы Республики Беларусь.

Финансирование государственных бюджетных учреждений производится на основе сметы. В сметном порядке финансируются:

— органы государственной власти и управления, государственной безопасности, внутренних дел;

— армия, пограничные войска, таможенная служба;

— суды, прокуратура;

— учреждения и организации образования, науки, культуры, здравоохранения, физической культуры, социального обеспечения;

— иные объекты в части расходов, связанных с осуществлением целевых программ за счет бюджетных ассигнований.

Сметно-бюджетное финансирование имеет особенности:

— безвозвратность и безвозмездность выделения средств;

— целевой характер;

— финансирование по мере выполнения обязательств – выделение бюджетных средств в соответствии с фактическим выполнением финансового плана по использованию этих средств;

— осуществление финансового контроля и финансового мониторинга за использованием предоставленных бюджетных средств с целью рационального и эффективного расходования этих средств;

— соблюдение режима экономии – наиболее целесообразное использование бюджетных средств;

— эффективное использование средств – получение максимальной выгоды при минимальных затратах;

Понятие и виды смет

Смета — это финансово-плановый акт, определяющий объем, целевое направление и поквартальное распределение ассигнований, предусмотренных на содержание учреждений и организаций.

Назначение сметы состоит в том, что она является планом финансирования учреждений и организаций по расходованию бюджетных средств и документом, в связи с которым реальные бюджетные деньги поступают получателю бюджетных средств.

Являясь плановым актом, смета не устанавливает правовых норм, а конкретизирует норму; содержащуюся в бюджете, применительно к конкретному учреждению. Правовое значение сметы состоит в том, что она определяет права и обязанности распорядителя бюджетных ассигнований по целевому использованию бюджетных средств, обязанности финансовых органов по отпуску этих средств и их права на осуществление контроля за целевым использованием бюджетных ресурсов.

Виды смет:

1. Индивидуальные сметы — содержат расходы конкретной бюджетной организации с учетом ее особенностей и специфики деятельности. Индивидуальная смета состоит из трех частей:

— первая содержит название учреждения, его адрес, бюджет, из которого финансируется, с указанием номера раздела, главы и параграфа бюджетной классификации, свод расходов по статьям с распределением по кварталам года;

— вторая часть сметы содержит оперативно-технические данные, с помощью которых определяются необходимые суммы-ассигнования: количество оперативных коек в стационар больниц, количество студентов, учеников, и т.д. — все паспортные данные;

— третья часть содержит данные для экономического обоснования затрат по каждой статье:

Статья 1. Заработная плата. Статья 2. Начисления на заработную плату. Статья 3. Канцелярские и хозяйственные расходы. Статъя 4. Командировки и служебные поездки Статъя 5. Расходы учебные, на производственную практику студентов и учащихся, НИР, и приобретение книг для библиотек. Статъя 8. Стипендия. Статъя 9. Расходы на питание. Статъя 10. Приобретение медикаментов и перевязочных средств. Статъя 12. Приобретение оборудования и инвентаря. Статъя 14. Приобретение мягкого инвентаря и спецодежды. Статъя 15. Государственные капитальные вложения. Статъя 16. Капитальный ремонт строений и сооружений. Статъя 18. Другие расходы.

2. Сметы на централизованные мероприятия — включают расходы, производимые непосредственно министерствами, комитетами, отделами, управлениями исполкомов, администраций районов в городе и т. д. (например, на проведение конференций, покупку автотранспортных средств и т. д.). Централизованные сметы мероприятий составляются на уровне министерств, ведомств, когда расходы берет на себя вышестоящая организация для приобретения сложной техники, бесплатно пepeдаваемой учреждениям.

3. Сводные сметы — объединяют все индивидуальные сметы подведомственных организаций и сметы расходов на централизованные мероприятия. Сводные сметы составляют Министерства и ведомства в соответствии с бюджетной классификацией, отражающей тот же характер расходов и статей, что и индивидуальные сметы. Эти сводные сметы подаются в Министерство финансов Республики Беларусь. Сметы на содержание аппарата министерства составляются и подаются отдельно.

Нормы расходов и их виды

Основным элементом при расчете в смете объема расходов являются нормы расходов.

Норма расходов — это установленный компетентным органом размер затрат средств на расчетную единицу (например, койка — в больнице, студент — в университете).

Для применения смет необходимы нормы расходования по каждой статье сметы. Нормы разрабатываются на основе общего для всех принципа распределения бюджетных средств.

Классификация норм расходов:

1. материальные и денежные.

Материальные нормы устанавливают расход ресурсов в количественном выражении на единицу расчета (например, количество топлива для отопления 1 куб. м помещения).

Денежные нормы представляют собой денежное выражение материальной нормы.

2. по юридическим свойствам нормы расходов подразделяются на обязательные и факультативные:

Обязательные нормы утверждаются компетентными государственными органами и не подлежат изменению. (например, ставки зарплаты, нормы питания на одного больного в больнице, на одного ребенка в яслях, детском саду и т. д).

Факультативные нормы (необязательные) устанавливаются финансовыми органами министерств, комитетов и т. д. и представляют собой средние затраты на расчетную единицу. Их величина может меняться в зависимости от особенностей финансируемой организации (например, расходы на командировки, хозяйственные расходы и т. д.).

3. по степени охвата затрат нормы расходов подразделяются на индивидуальные и укрупненные (комбинированные).

Читайте также:

Рекомендуемые страницы:

Вам нужно быстро и легко написать вашу работу? Тогда вам сюда…

©2015-2021 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2018-01-08

Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Мы поможем в написании ваших работ!

Мы поможем в написании ваших работ!

Мы поможем в написании ваших работ!

Источник